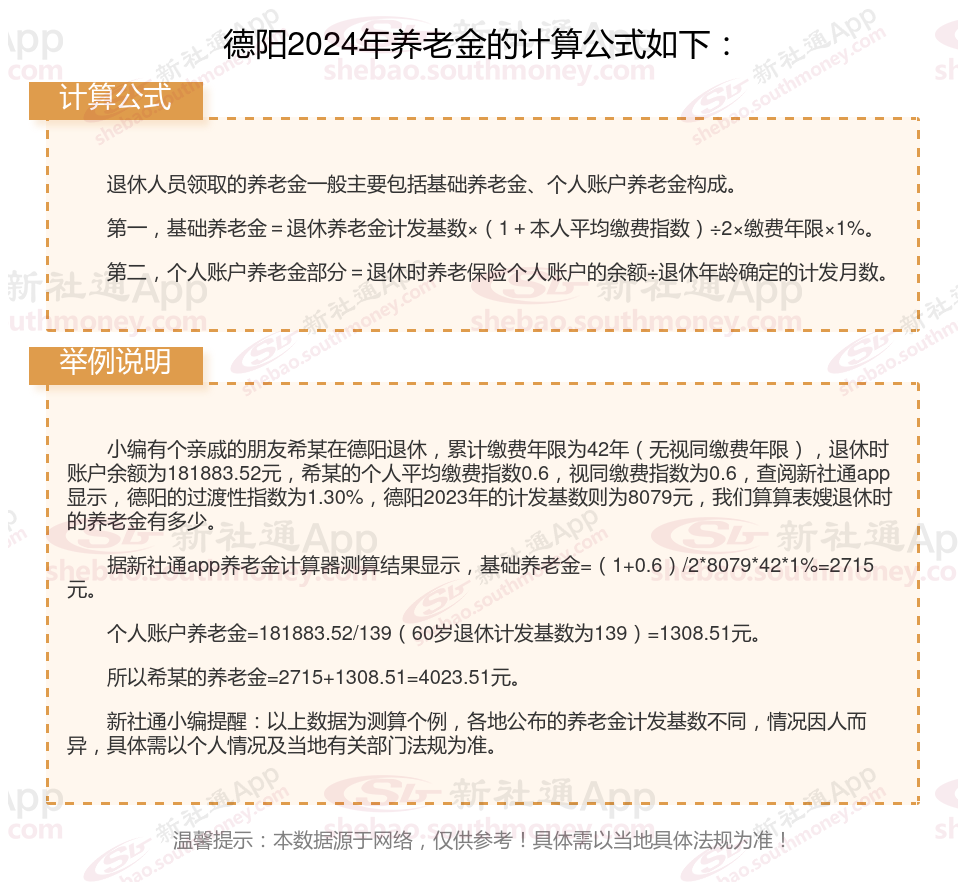

退休人员领取的养老金一般主要包括基础养老金、个人账户养老金构成。

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

哪些因素会对退休金的计算产生影响呢?

缴费年限:缴费年限是计算养老金的另一个重要因素。在养老保险关系中,缴费年限的长短直接关系到基础养老金和个人账户养老金的数额。一般来说,缴费年限越长,基础养老金和个人账户养老金的数额就越高。因此,对于年轻人来说,尽早开始缴纳养老保险并持续缴纳,是增加未来养老金数额的有效途径。

缴费工资水平:直接影响养老金数额。缴费工资越高,意味着个人对养老保险的投入越多,因此退休后能够获得的养老金待遇也就越高。这体现了养老保险体系中的“多缴多得”原则。

退休年龄:退休年龄是影响养老金计发月数的关键因素。根据要求,不同的退休年龄对应着不同的计发月数。一般来说,退休年龄越晚,计发月数越小,而个人账户养老金的数额就会相应提高。这是因为晚退休意味着个人有更多的时间继续缴纳养老保险并累积个人账户余额,从而增加了未来领取的养老金数额。

社评工资:地区的经济发展水平也会对退休金数额产生影响。一般来说,经济发达地区的职工平均工资较高,因此基础养老金的计发基数也相应较高。