养老金计算方法:

基础退休工资=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2*缴费年限*1%。

个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

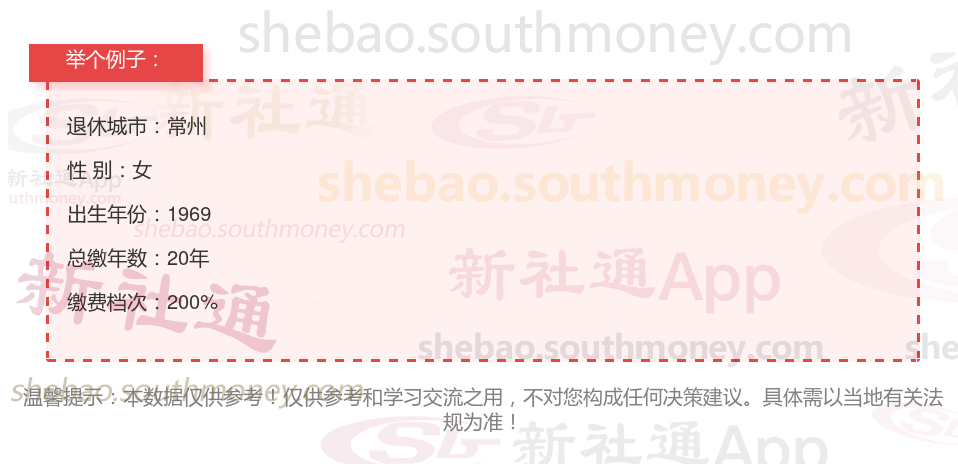

举个例子

新社通app养老金计算器计算所得:

当我们谈论养老金时,基础养老金的数额被估算为约2580元。

与此同时,个人养老金的计算依据是个人养老金账户的总额,该账户累积了287300元。个人养老金的实际发放会受到退休年龄的影响,进而确定计发月数。据此,我们可以推算出个人养老金大约为287300元除以170个月,结果大约是1690元。

现在,我们来计算一下每月可领取的养老金总额。只需将基础养老金的2580元与个人养老金的1690元相加,得到的总数就是每月可以领取的养老金,大约是4270元。这个数字象征着您退休后每月可以期待的一笔稳定收入。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通小编解锁更多专业资讯!

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

社会平均工资增长率:随着经济的增长和社会的进步,社会平均工资水平会不断提高,从而带动基础养老金的相应增长。

个人缴费比例与基数:缴费比例越高、基数越大,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。

缴费年限与连续性:缴费年限越长、连续性越好,基础养老金和个人账户养老金的数额就越高。

退休年龄与计发月数:退休年龄越晚、计发月数越少,个人账户养老金的领取速度就越快、总额就越高。同时,退休年龄也间接反映了缴费年限和缴费基数的累积效果。

综上所述,社会平均工资增长率、个人缴费比例与基数、缴费年限与连续性以及退休年龄与计发月数是养老金数额的最关键、最直接的四项因素。在规划自己的养老生活时,个人应充分考虑这些因素的变化等,以便提前做出规划。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保丫丫解锁更多专业资讯!