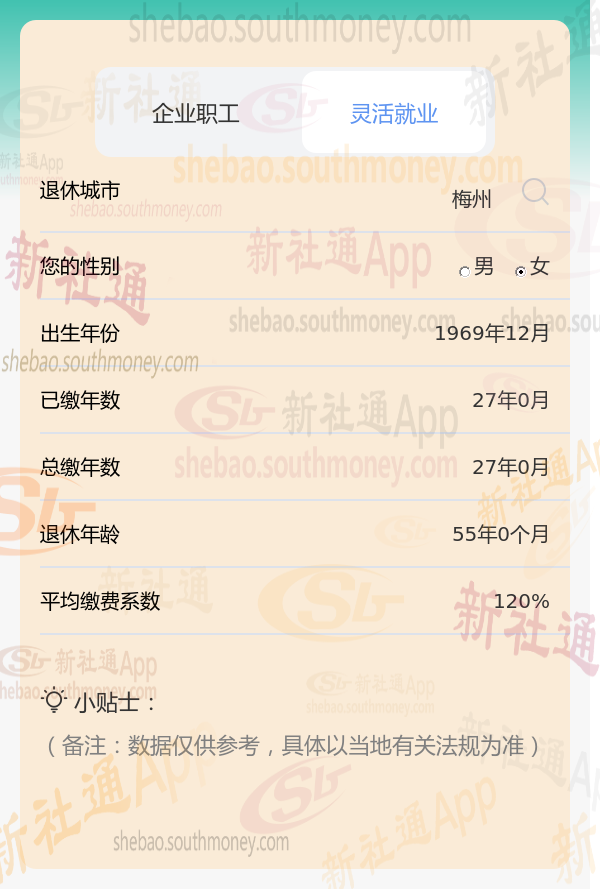

工龄27年夏某,一直以来都选择120%的缴费档次来缴纳养老保险。她深知多缴多得,因此毫不犹豫地选择了更高的缴费档次。

随着时间的推移,夏某逐渐接近退休年龄。她进行了养老金估算,发现自己由于选择了高缴费档次和较长的工龄,预计退休后每月能否领取的养老金将超过3700元/月呢?

其中,缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。例如,一年中只在1-3月、6-7月、12月缴费,其缴费年数是0.5年。需要注意,缴费年限包括实际缴费年限和视同缴费年限。实际缴费年限,就是我们通常理解的缴费年限,个人真的掏钱缴费了。但是,现行基本养老保险体系建立以前,我国企业职工实行的是企业养老体系,个人不缴费,退休后由企业发放职工退休金。基本养老保险基金由企业和职工共同缴费。为了照顾要求实施前的企业职工,在实行个人缴费体系前,职工的连续工龄可视同缴费年限。缴费年限与缴费水平:缴费满15年仅是享受养老金的最低年限要求,实际缴费年限越长,养老金待遇越高

(备注:数据仅供参考,具体以当地有关法规为准)

2024退休金计算方式是怎样的?

基础退休工资=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2*缴费年限*1%。

个人账户养老金,顾名思义,就是你在工作期间缴纳的养老保险金累积起来的。它的计算公式为:?个人账户养老金=个人账户储存额÷计发月数?。

过渡性养老金:本人指数化月平均缴费工资乘以享受比例。1992年7月31日前缴费年限未超过二十五年的,其享受比例为:1992年7月31日前缴费年限乘以百分之一点二;1992年7月31日前缴费年限超过二十五年的,其享受比例为:1992年7月31日前缴费年限减去二十五后乘以百分之一,再加上百分之三十。

新社通app养老金计算器算出退休工资能拿多少?

基础养老金“底薪”:首先,夏某的基础养老金就像是一份稳定的“底薪”,每个月固定给夏某2680元。

个人养老金“奖金”:接下来,夏某的个人养老金就像是根据您的“工作表现”(即养老保险个人账户的积累)和“退休计划”(即计发月数)来发放的“奖金”。那么这份“奖金”每个月大约能给您带来1270元的额外收入。

养老金“总收入”:最后,把这两部分加起来,夏某每个月的养老金“总收入”就达到了大约3950元,这可是一笔不小的“财富”呢!