退休金,简单来说,就是我们在退休后,从我国和社会获得的经济支撑。它主要由三部分组成:基本养老金、个人账户养老金和过渡性养老金。这三部分各有其独特的计算方式和影响因素,下面我们就来一一说明。

下面一起来分享个例子:朋友张某,社保缴纳15年要退休了,按290%档位缴纳,可以领多少退休金?

个人账户养老金:它相当于是你自己小灶,自己的小金库,里面的钱自己取来花。

假设老王60岁退休,个人账户中有8万,那么按照139的计发月数,每月的个人账户养老金=80000元÷139=575.5元,基础养老金和个人养老金两者相加,就是以后能拿到的数目了。

新社通app养老金计算器计算所得:

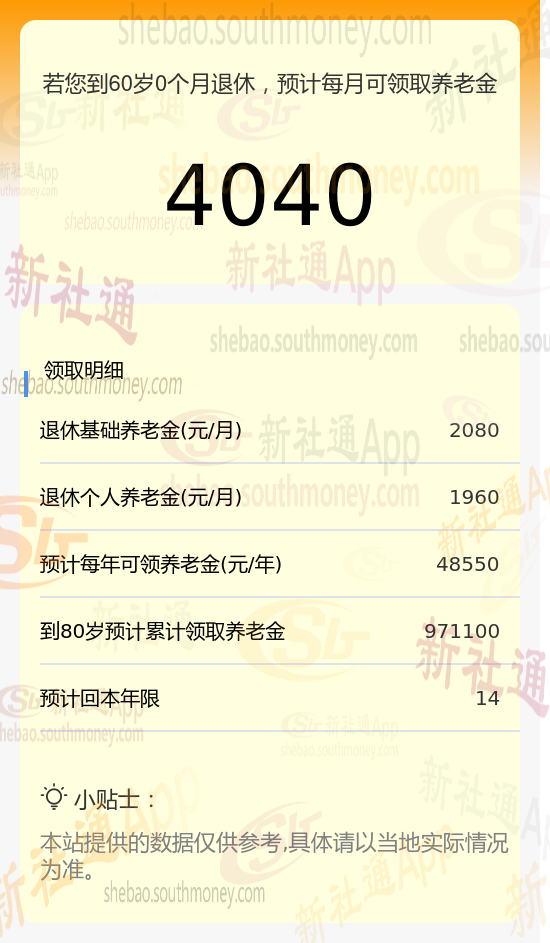

基础养老金的数额经估算约为2080元。

个人养老金的计算则是基于其账户中的272440元余额,并依据退休年龄所对应的计发月数来确定。据此,个人养老金的大致金额为272440元除以139个月,得出的结果约为1960元。

将基础养老金与个人养老金相加,我们就可以得出每月可领取的养老金总额。即2080元(基础养老金)加上1960元(个人养老金),总计约为4040元。这个数字为退休人员提供了一个相对稳定的月度收入来源。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通解锁更多专业资讯!

想要获得更高的社保退休金,需要从提高缴费档次、保持长期稳定的缴费记录、关注法规优惠、合理规划个人财务和投资以及参加企业年金或职业年金计划等多个方面综合考虑并采取相应方案。同时,也需要根据自身的经济条件和实际情况做出合理的选择和规划。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社小编解锁更多专业资讯!

(备注:数据仅供参考,具体以当地有关法规为准)