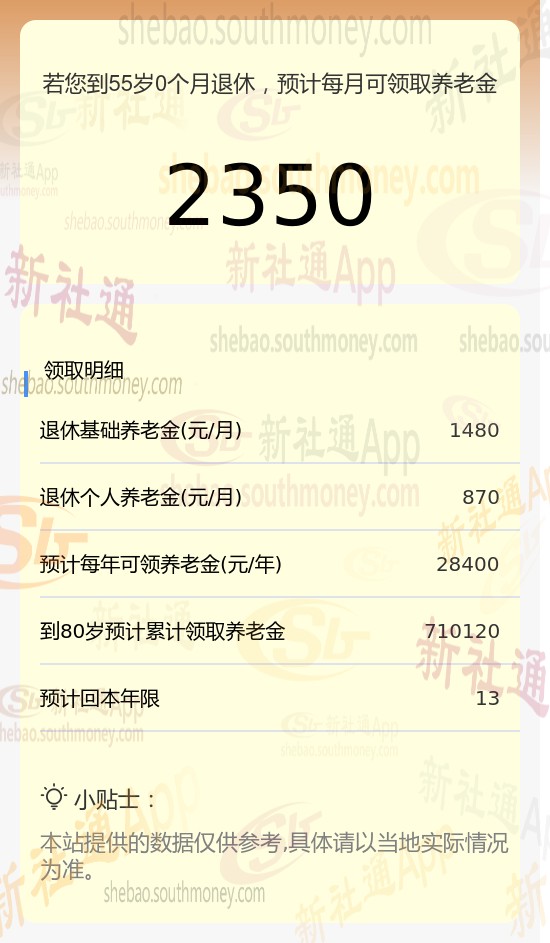

王某,女,1969年出生,现居塔城并已退休。其养老保险缴纳情况如下:总缴费年限为17年,缴费档次达到110%。根据新社通app养老金计算器的估算结果:

基础养老金:采用公式(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%,计算得出约为1480元/月。

个人养老金:根据个人养老保险账户累计储存额除以退休年龄对应的计发月数(60岁退休对应的计发月数为139个月),计算得出约为870元/月。

因此,王某预计每月可领取的养老金总额为基础养老金与个人养老金之和,即1480元 +870元 = 2350元。这一估算结果由新社通app养老金计算器提供。

可以看出,影响养老金高低的因素主要包括:

退休年龄:退休年龄也会影响退休金的计发。一般来说,退休年龄越大,计发月数就越小,个人账户养老金的月计发金额就越高。但是,需要注意的是,法定退休年龄是固定的,个人不能随意选择退休年龄。

缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。

缴费年限:影响退休金数额的重要因素。一般来说,缴费年限越长,个人在养老保险体系中的贡献就越大,因此退休后能够领取的养老金数额也相应增加。

养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。