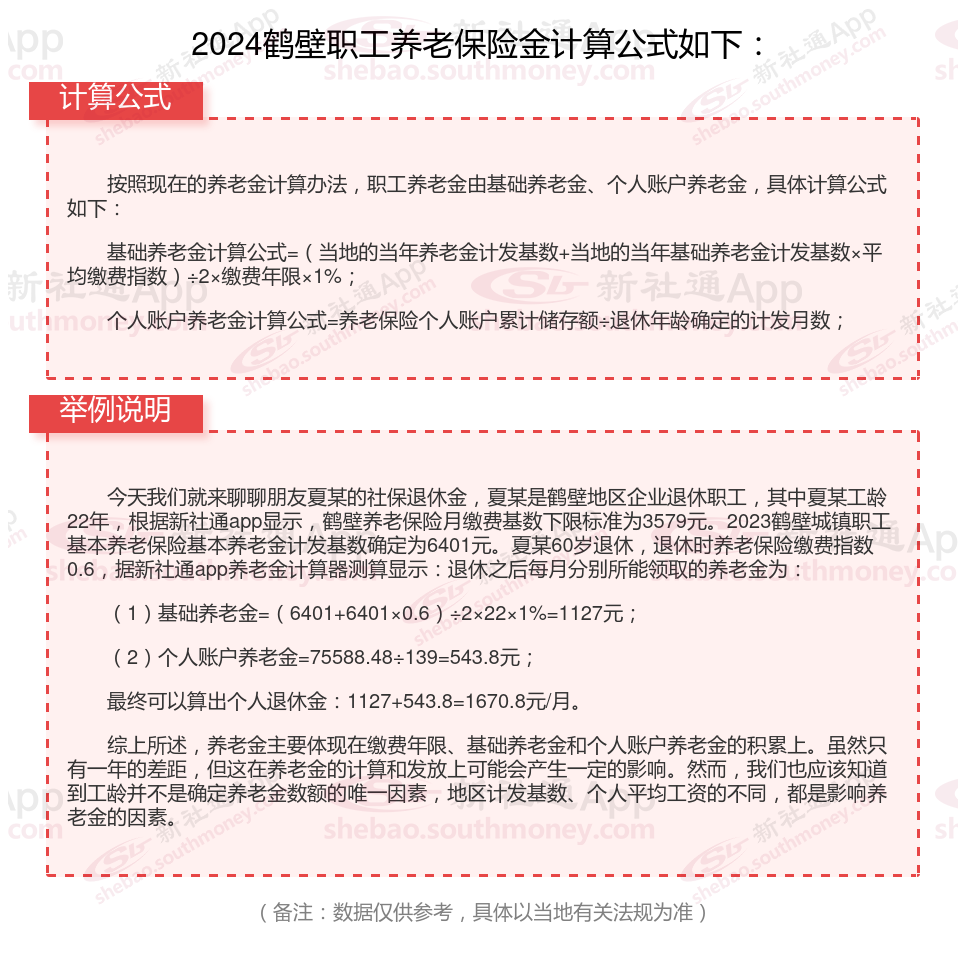

2024退休后退休工资计算方法:

养老金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

基础养老金=(当地上一年度的社会平均工资×社会平均工资平均缴费指数)÷2×缴费年限×1%。

个人账户养老金:以个人账户储存额除以计发月数。计算公式为:个人账户养老金 = 参保人员退休时个人账户累计储存额 ÷ 计发月数。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

养老金的高低到底哪些因素影响的呢?

退休上一年度在岗职工月平均工资:也被称为社会平均工资,这是衡量一个地区经济发展水平的重要指标。在养老金的计算中,社会平均工资作为基础养老金计算的一个关键参数,其水平的高低直接影响到基础养老金的数额。通常情况下,社会平均工资较高的地区,基础养老金的数额也会相应较高。

缴费年限:这不用多说,大家都能想到,肯定是缴费年限年限越长,养老金就越高。

社保缴费基数:基数调整也会影响退休金数额。随着经济的发展和工资水平的提高,社保缴费基数可能相应上调,从而影响个人和单位的缴费金额以及退休后的养老金待遇。

退休年龄与计发月数:退休年龄越晚、计发月数越少,个人账户养老金的领取速度就越快、总额就越高。同时,退休年龄也间接反映了缴费年限和缴费基数的累积效果。

退休金的具体数额是由多方面因素综合计算得出的,这些因素包括了个人的服务年数(也就是工龄)、社会平均工资的变动情况、养老保险的缴费比例(这既包括了个人缴费也包括了单位缴费)、养老保险个人账户的资金积累状况、个人的实际退休年龄、缴费的基数和年限等,以及是否享受到了某些特定的养老金增长,所有这些都对退休金的数额产生了重要的影响。