退休2024基本养老金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

基本养老金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基础养老金 = (退休时当地上一年度在岗职工月平均工资 + 本人平均工资指数) ÷ 2 × 缴费年限 × 1%。

个人账户养老金:计算公式为个人账户储存额÷计发月数。

亲戚杨某,她一直以来对自己的养老问题非常重视。在过去的岁月里,她坚持按照120%档次缴纳灵活就业社保,累计交了32年。马上她要迎来了退休之年了,即将开始按月享受养老金待遇,每月预计可领取4400元。她亲自计算后发现,按照这个养老金标准,大约12年后,她就能将之前缴纳的社保费用全部“赚”回来。

亲戚杨某退休城市在抚顺,性别:女,出生年份:1969,总缴年数32年,缴费档次:120%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2860元

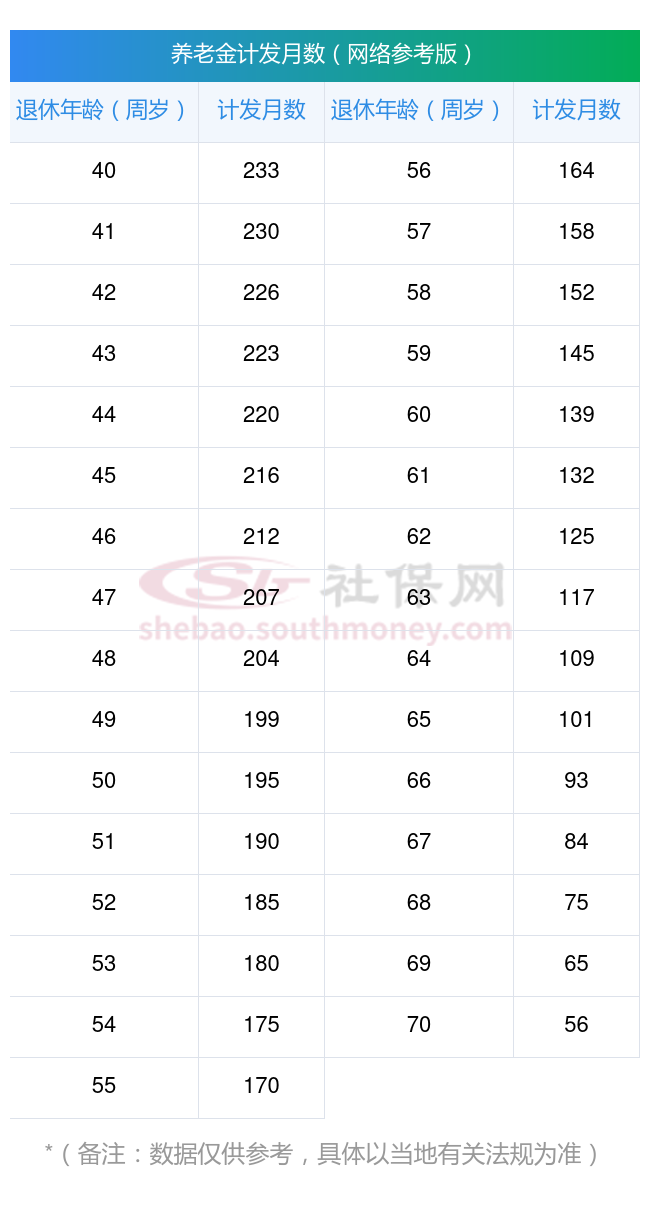

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1540元

预计养老金合计=2860+1540=4400元

新社通app养老金计算器所得出,每月领取4400元养老金。养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。所以,综合来看,养老金的最主要、最直接因素应为:退休上一年度在岗职工社平工资、缴费基数、缴费年限和退休年龄这四项。