邻居谢某退休城市在宣城,性别:女,出生年份:1969,总缴年数25年,缴费档次:260%,新社通app养老金计算器所得:

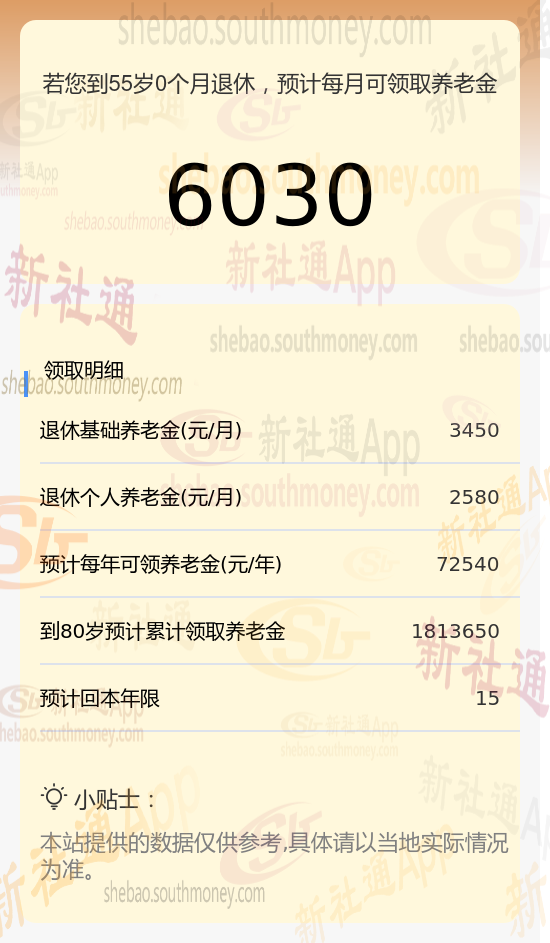

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈3450元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈2580元

预计养老金合计=3450+2580=6030元

新社通app养老金计算器所得出,每月领取6030元养老金。

以下是对退休金数额影响因素的又一个全面说明,进行阐述:

退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

个人缴费比例与基数:缴费比例越高、基数越大,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。

个人累计缴费年限是影响退休工资的重要因素之一。根据相关法规要求,基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。缴费年限越长,领取的退休工资一般也会越高。

养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。所以,综合来看,养老金的最主要、最直接因素应为:退休上一年度在岗职工社平工资、缴费基数、缴费年限和退休年龄这四项。