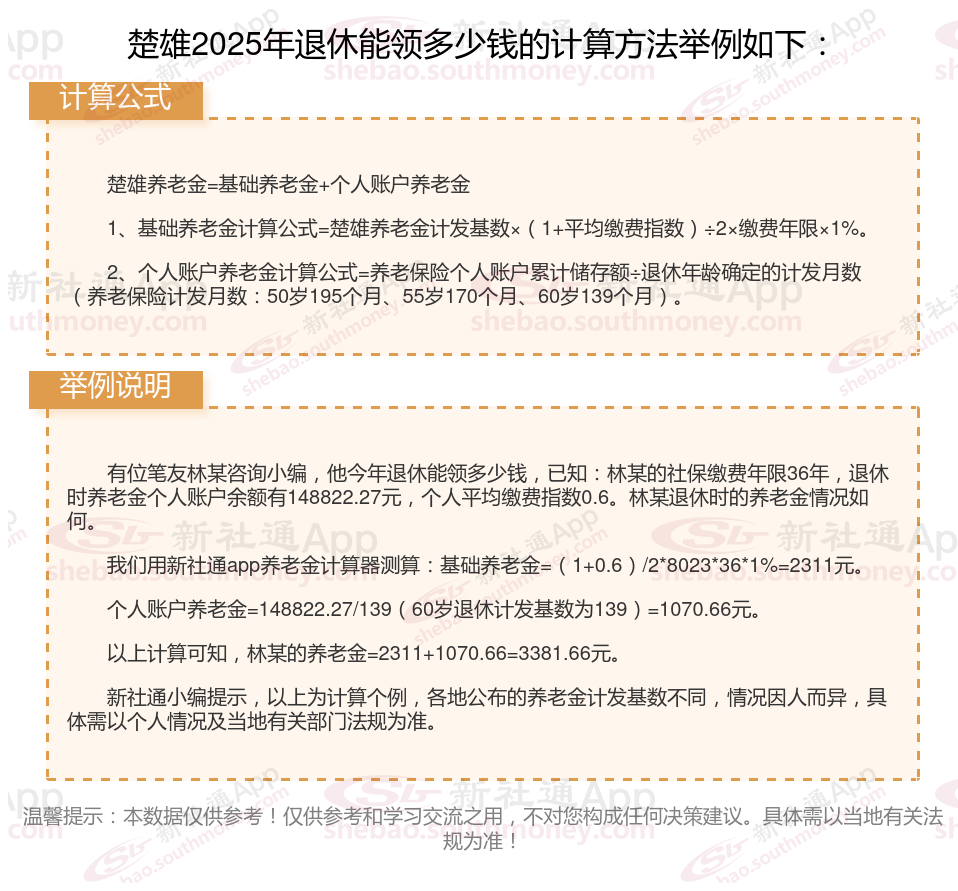

2025退休金计算方法:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金,顾名思义,就是你在工作期间缴纳的养老保险金累积起来的。它的计算公式为:个人账户养老金=个人账户储存额÷计发月数。

影响养老金标准的因素有哪些?

缴费金额:除了缴费年限外,缴费金额也是影响退休金数额的重要因素。缴费金额越高,个人在退休后可以获得的退休金也就越高。这是因为缴费金额直接反映了个人在职业生涯中的收入水平,而收入水平越高,退休后的生活需求也就越高,因此需要更高的退休金来生活。

退休年龄不同,会影响计发月数的大小,进而影响个人账户养老金的水平。一般来说,退休年龄越大,计发月数越小,个人账户养老金越高。反之,退休年龄越小,计发月数越大,个人账户养老金越低。

缴费年限:缴费年限是影响退休金的重要因素之一。根据法规,个人累计缴费年限越长,基础养老金和个人账户养老金的计发金额就越高。缴费年限包括实际缴费年限和视同缴费年限,视同缴费年限是指在养老保险开始缴费以前的工作年限。法规缴费工资:缴费工资也是影响退休金的重要因素之一。个人缴费工资越高,个人账户养老金的累计储存额就越多,退休后的养老金水平也就越高。同时,缴费工资也会影响基础养老金的计发。

社平工资水平:退休金计算中,基础养老金部分会参考当地上年度的社会平均工资。社会平均工资越高,基础养老金的计发基数就越大,从而提高退休金的整体水平。

(备注:数据仅供参考,具体以当地有关法规为准)