杨某是一位普通的上班族,从年轻时起就十分注重规划自己的未来。深知社保的重要性,因此这35年来,她始终坚持缴纳社保,并且选择了70%档位。 岁月如梭,转眼间,杨某即将迎来退休的日子。她心中充满了期待,因为多年来坚持的社保缴费,让她对自己的退休生活充满了信心。每当和朋友们聊起退休后的生活,她总是笑着说:“我估摸着,每月的养老金应该能超过3300元,足够我过个安稳的晚年了。”

吴忠灵活就业养老金=基础养老金+个人养老金

基础养老金速算

公式:基础 = (社平+指数工资)× 年限 × 0.01

社平:指当地上年度在岗职工月平均工资。

指数工资:根据个人缴费工资与当地平均工资的比值计算得出。

年限:个人实际缴费与视同缴费的总年限。

个人账户养老金速算

公式:个人账户 = 积累 ÷ 退休月数

积累:养老保险个人账户中的总金额,包括本金和利息。

退休月数:根据退休年龄确定的固定值,如60岁退休,通常对应139个月。

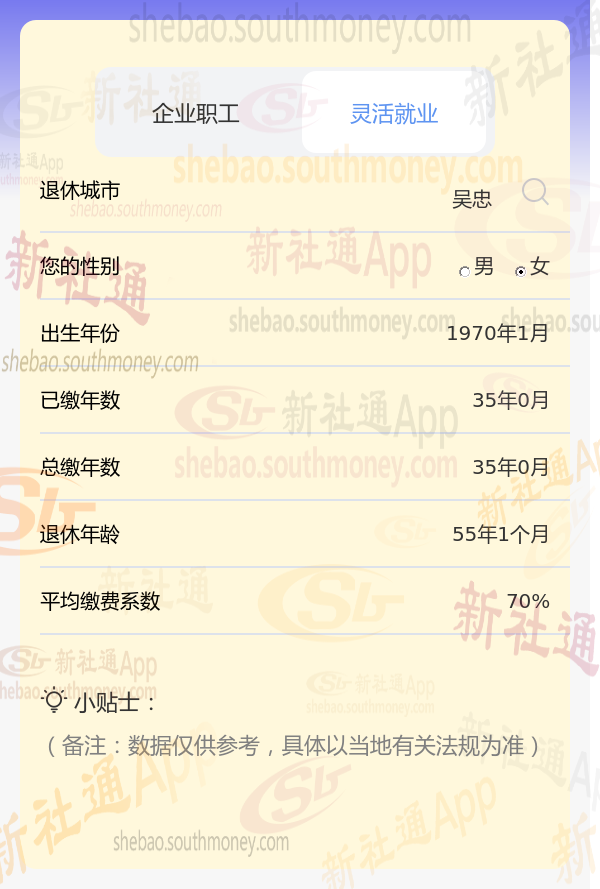

杨某,1970年出生于吴忠,是一位拥有35年社保缴费记录的退休职工,缴费档次为70%。辛勤工作多年后,她迎来了退休生活。

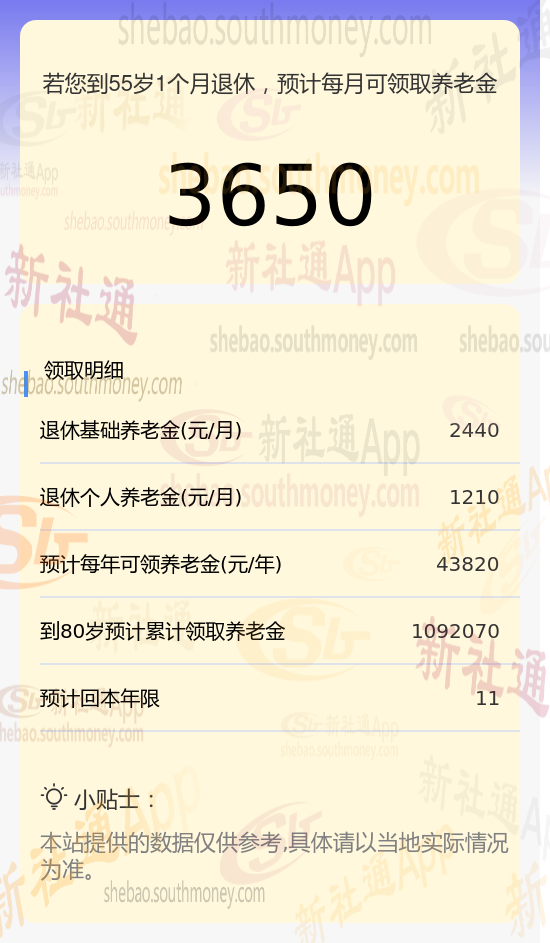

新社通app养老金计算器计算所得:

当我们谈论养老金时,基础养老金的数额被估算为约2440元。

与此同时,个人养老金的计算依据是个人养老金账户的总额,该账户累积了198440元。个人养老金的实际发放会受到退休年龄的影响,进而确定计发月数。据此,我们可以推算出个人养老金大约为198440元除以164个月,结果大约是1210元。

现在,我们来计算一下每月可领取的养老金总额。只需将基础养老金的2440元与个人养老金的1210元相加,得到的总数就是每月可以领取的养老金,大约是3650元。这个数字象征着您退休后每月可以期待的一笔稳定收入。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!