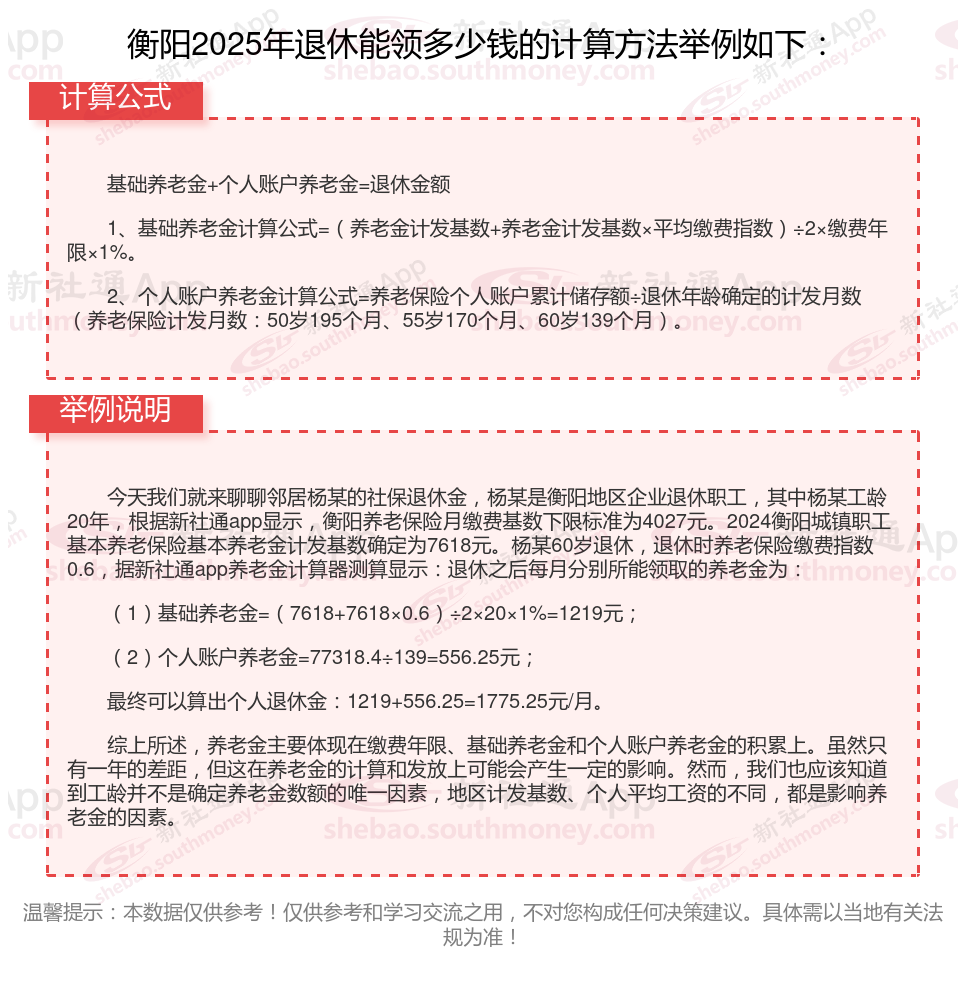

退休人员退休金2025计算方法:

退休金金额主要是由基础养老金以及个人账户养老金两者共同组成。

养老金计算方法说明 基础养老金的计算: 基础养老金按照参保人退休前一年本职工作月平均工资和参保人月平均缴费工资指数计算。

个人账户养老金:计算公式为个人账户储存额÷计发月数。

养老金调整方式包括哪些?

定额调整:定额调整是指按照一个固定的额度对基本养老金进行增加,让每个人都能受益。无论你是企业退休人员还是事业单位退休人员,每个人都能拿到一笔固定额度的上涨金额。比如,河北省2024年的方案中,定额调整部分为32元/月。别小看这笔“普惠金”,它确保了法规覆盖所有退休群体,体现了法规的公平性。

倾斜调整

倾斜调整主要针对特殊群体,如高龄退休人员以及曾经在艰苦边远地区工作过的退休人员。

高龄倾斜:高龄退休人员由于在生活中需要更多的医疗和护理支出,因此在养老金调整中对他们的倾斜更为明显。例如,某地养老金调整方案中,年满70周岁至不满80周岁的退休人员每人每月增加一定金额,如30元;年满80周岁及以上的退休人员每人每月增加更多金额,如35元。

艰苦边远地区倾斜:对于在艰苦边远地区工作的退休人员,也会给予一定的倾斜补助。补助金额根据地区类别的不同而有所差异。

挂钩调整:缴得多、领得多

挂钩调整则是“多劳多得”的体现,主要与个人的缴费年限、养老金基数挂钩。缴费年限越长、缴费基数越高的退休人员,调整金额也会更多。比如某地2024年的职工养老金调整中,缴费年限每满1年可增加2元。

重点: 过去20年里,职工养老金每年都沿用了挂钩调整模式,多数情况下是按 一定百分比进行增长,例如2024年的调整幅度为3%。

退休金的数额并不是单一因素确定的,而是由一系列因素共同影响的结果。这些因素包括了个人的服务年限(工龄)、当时的社会平均工资水平、个人和单位所缴纳的养老保险费用比例、养老保险个人账户中的累计金额、个人选择的退休年龄、历年来的缴费金额和水平,以及可能享受的养老金增发等。