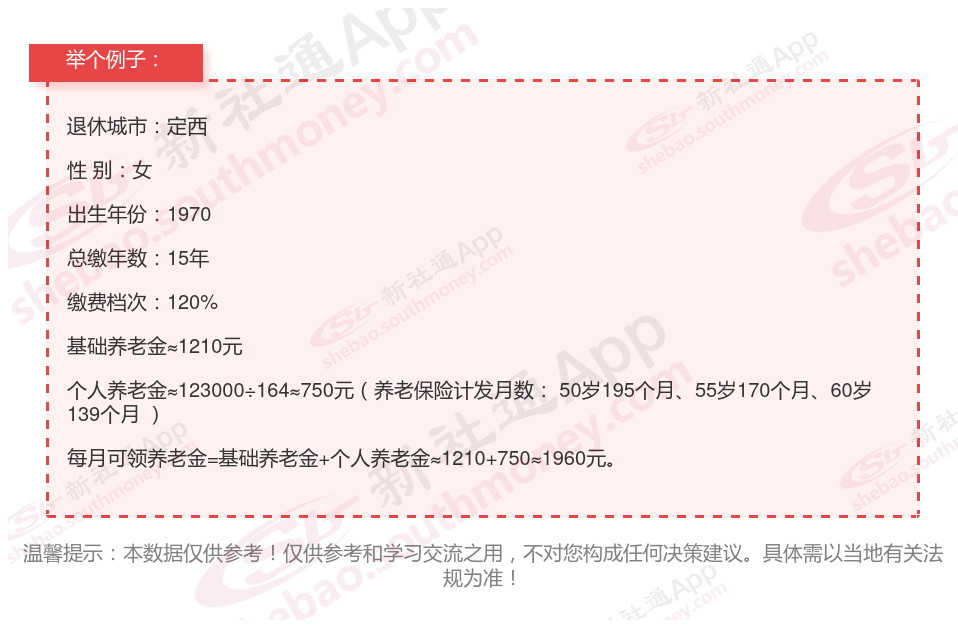

我认识的一位朋友吕某,她非常有远见,一直以来都坚持按照120%缴纳灵活就业社保,为此她已经累积了15年。就在今年,达到了退休年龄,并开始按月领取养老金。让她感到欣慰的是,她每个月可以领取到1960元的养老金。她自己动手算了一笔账,发现按照这个速度,大概只需要13年多的时间,她就能收回之前缴纳的所有社保费用。

养老金的计算是一个综合多方面因素的复杂过程,以下是养老金数额的最关键、最直接的四项因素的另一种详细解释: 退休年龄:不仅影响个人工作生涯的长度,还直接影响个人账户养老金的计发月数。退休年龄越晚,计发月数越小,每月领取的个人账户养老金可能越高。同时,个人账户余额的多少也直接确定了退休后能领取的个人账户养老金数额。

养老保险个人账户的余额,这主要是看前期的积累了。不过由于缴费基数上下限的影响,过去我们缴费基数较低,因此个人账户积累也不多。近年来由于缴费基数提高,个人账户记账利率的提升,因此个人账户的余额才在快速积累。

缴费年限:这不用多说,大家都能想到,肯定是缴费年限年限越长,养老金就越高。