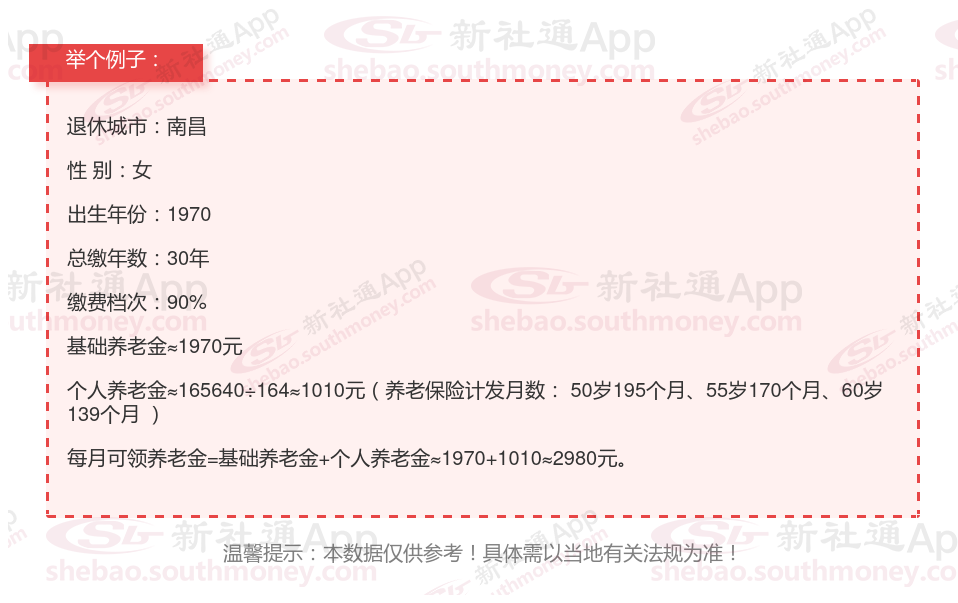

南昌的一位女性灵活就业企业退休人员向我们咨询她的养老金情况。她出生于1970年,工龄为30年,期间她的养老保险一直是按照90%的档位进行缴纳的。她非常关心自己退休后每月能够领取的养老金数额,并询问我们,基于她的工龄和缴费档位,她的养老金是否能达到或超过2600元。

影响退休金多少的因素是多方面的,这些因素共同确定了个人在退休后能够领取的养老金数额。以下是一些主要因素: 退休年龄:不仅影响个人工作生涯的长度,还直接影响个人账户养老金的计发月数。退休年龄越晚,计发月数越小,每月领取的个人账户养老金可能越高。同时,个人账户余额的多少也直接确定了退休后能领取的个人账户养老金数额。

本人的平均缴费指数,主要是根据缴费基数和计算平均缴费指数使用的社平工资来计算的。类似于缴费档次,一般在0.6~3之间。平均缴费指数越高,计算出来的基础养老金就越高。但是,不要指望最后一两年按照高基数缴费,可以领取高养老金。平均缴费指数计算,是所有实际缴费年限平均的。

缴费年限越长越好:退休金与缴费年限的关系是,缴费年限越长,养老金增幅越快,这样在退休的时间就可以领取到更多的养老金。建议在交满15年以后,继续缴费,因为缴的越多可领的就越多。