康某是一位普通的上班族,从年轻时起就十分注重规划自己的未来。深知社保的重要性,因此这27年来,他始终坚持缴纳社保,并且选择了200%档位。 岁月如梭,转眼间,康某即将迎来退休的日子。他心中充满了期待,因为多年来坚持的社保缴费,让他对自己的退休生活充满了信心。每当和朋友们聊起退休后的生活,他总是笑着说:“我估摸着,每月的养老金应该能超过6100元,足够我过个安稳的晚年了。”

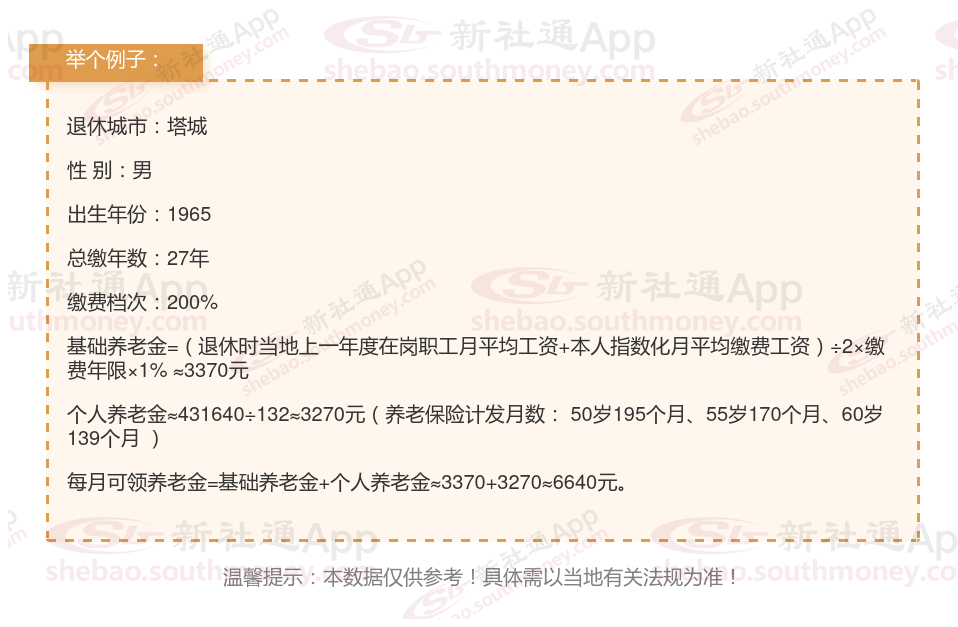

塔城灵活就业养老金=基础养老金+个人养老金

基础养老金 = (当地社平工资 + 指数化工资)/ 2 × 缴费年限 × 1%

当地社平工资:指上年度当地在岗职工月平均工资,是计算基础养老金的重要基准。

指数化工资:根据个人历年缴费情况,结合当地社平工资计算得出的一个加权平均值,反映了个人缴费的档次和水平。

缴费年限:包括实际缴费年限和视同缴费年限,是计算养老金的重要依据。

个人账户养老金 = 个人账户储存额 / 计发月数

个人账户储存额:指个人在缴纳养老保险费期间,所缴纳的个人部分以及所产生的利息之和,是计算个人账户养老金的基准。

计发月数:根据退休年龄确定的一个固定值,用于计算个人账户养老金的发放月数。通常,退休年龄越大,计发月数越小,个人账户养老金的发放标准越高。

另外,为了进一步提高社保水平,各个地区按照法规设置了养老保险缴费基数的上下限,如果职工的月平均工资低于缴费基数下限的话,则按照缴费基数下限缴纳养老保险保费;如果月平均工资高于缴费基数上限的话,则按照缴费基数上限缴纳养老保险保费。具体的缴费基数上下限是根据各地区职工月平均工资进行确定的。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社APP解锁更多专业资讯!