实际退休年龄:参保人员的实际退休年龄会影响个人账户养老金的计发月数。退休年龄和当时的人口平均寿命共同确定计发月数的大小,进而影响养老金的数额。

缴费基数:缴费基数越高,个人账户储存额就越多,从而影响到退休金的计发金额。高基数缴费也是提高退休金的重要因素之一。

增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。增加个人账户储存额:通过提高缴费工资等方式,增加个人账户储存额,从而提高个人账户养老金待遇。关注方案变化:随着社会的发展,养老金方案也会不断变化。及时关注方案变化,了解最新的养老金计算方式和领取条件,有助于你更好地规划自己的养老生活。

社评工资:退休时上年度省平工资(省平工资每年都在增加,养老金也就逐年水涨船高。所以,退休时间越晚,养老金越多)。

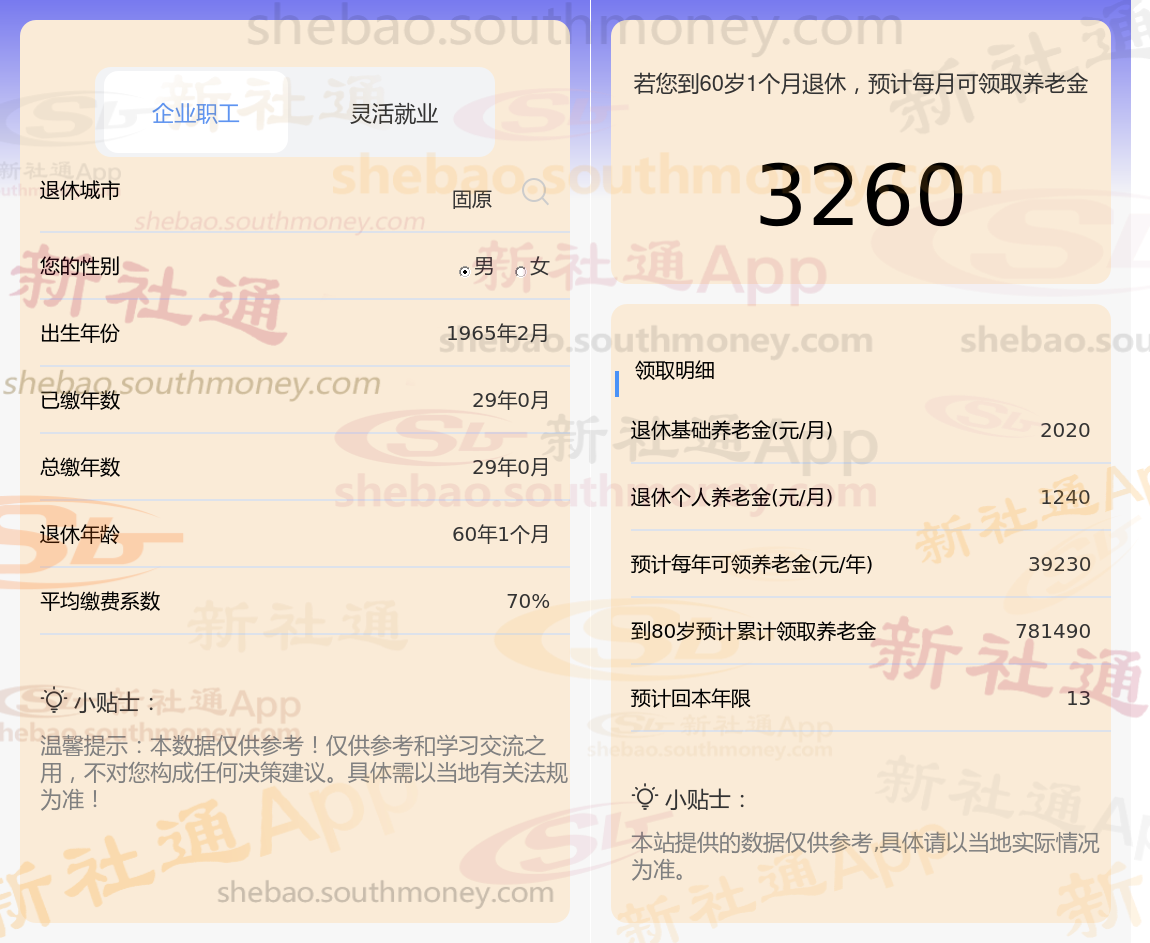

朋友刘某,他对自己退休以后的养老金能领多少也特别关注,发来私信咨询,这位网友的参保地是固原,工龄29年,按70%档位缴纳,请问养老金能领多少钱?知道了这些大概的数据后,我们就帮朋友刘某估算一下计算时有哪些不同?

刘某,固原人,1965年出生,工龄29年,男性,缴费档次按70%。岁月流转,他终于迎来了自己的退休时光。借助新社通app养老金在线计算器计算所得:

基础退休工资约2020元/月。

个人退休工资约1240元/月。

每月退休金总额=2020+1240=3260元/月。虽然数额不大,但足以让他的退休生活很惬意。

(备注:数据仅供参考,具体以当地有关法规为准)