退休后2025退休金计算方法:

基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。

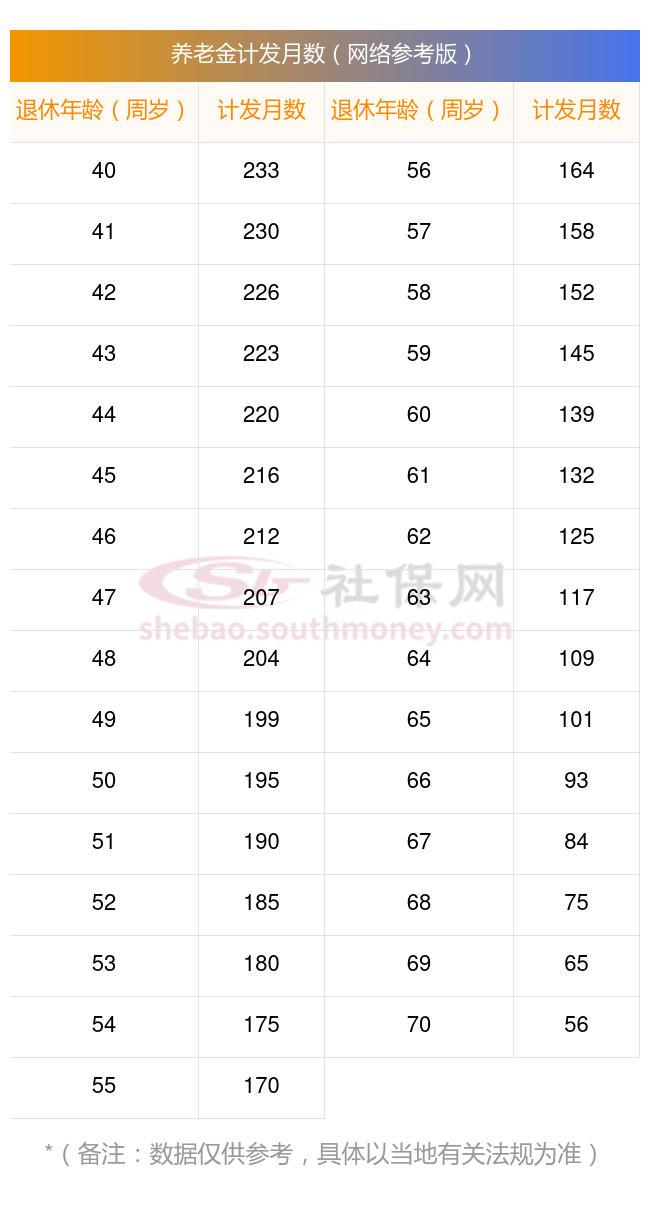

个人账户养老金:其计算公式为个人账户储存额÷计发月数。

过渡性养老金的计算方法,各省份都不一样,但有一个总体的公式是:过渡养老金=退休时省/市上年度在岗职工月平均工资×月平均缴费指数×视同缴费年限×过渡系数;过渡系数取值范围为1%~1.4%,例如北京、天津是1%,上海、广东是1.2%,山东、河北是1.3%,浙江、云南是1.4%。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。下限为0.6,上限为3。 因此,在养老金的计算中,无论哪种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

退休金最大的影响就是,在于你的工龄,在于你的养老金,在于你的退休所在地。具体能够增加多少钱,就是取决于以上这几个方面的因素。当然每一个退休人员,其实他是希望能够看到养老金不断的调整和增长,毕竟自己到手的养老金才会变得更多,自己的退休生活养老,才能有一个更好的经济支持,这一点是毫无疑问的。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社君解锁更多专业资讯!

(备注:数据仅供参考,具体以当地有关法规为准)