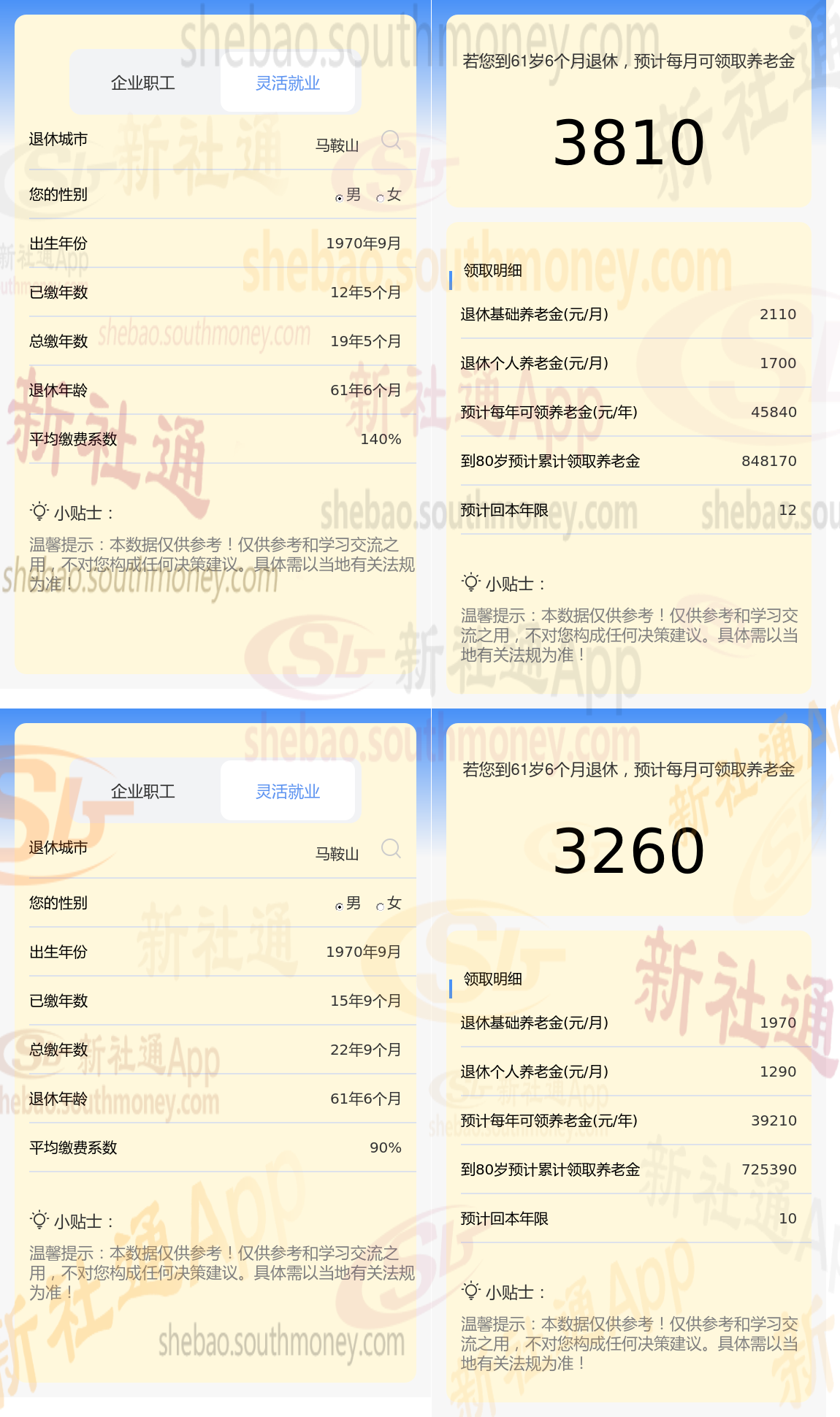

今日,我们来探讨一下希某的养老金故事。经过22年的职场打拼,他现在每月领取的养老金是3260元。不过,让人惊讶的是,他的一个朋友老冯,虽然工龄比他少3年,也就是19年,但每月却能拿到3810元的养老金。这种差异让人不禁想要知道:这背后的原因是什么?或许,你们的亲朋好友中也有类似工龄的退休人士,他们每月领取的养老金是多少呢?欢迎你们分享自己的观察和了解,让我们一起深入了解这一与每个人都息息相关的话题。

退休后2025退休金计算方法:

基础养老金=(社平工资+缴费基数)÷2×缴费年限×1%。

个人账户养老金:根据个人账户储存额和计发月数来确定。个人账户储存额是个人在缴费期间累积的资金总额(包括本金和利息),计发月数则根据退休年龄来确定。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

以马鞍山为例(不考虑过渡养老金情况下):

希某:退休城市马鞍山,社保缴费年限19年,61周岁退休,按140%缴费档位。

老冯:退休城市马鞍山,缴费年限22年,退休年龄61周岁,但是按90%缴纳社保。

新社通app养老金计算器,轻松测算您的养老金!:差额为3810-3260=550元。

实际上,退休以后我们的养老金还会根据社平工资和物价增长情况不断进行调整,调整的具体方法又包括了挂钩调整。挂钩调整主要是与缴费年限和养老金水平双挂钩,所以退休以后养老金差距还会不断扩大。 所以说,缴费年限很重要,只要有负担能力,最好不要中断。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!