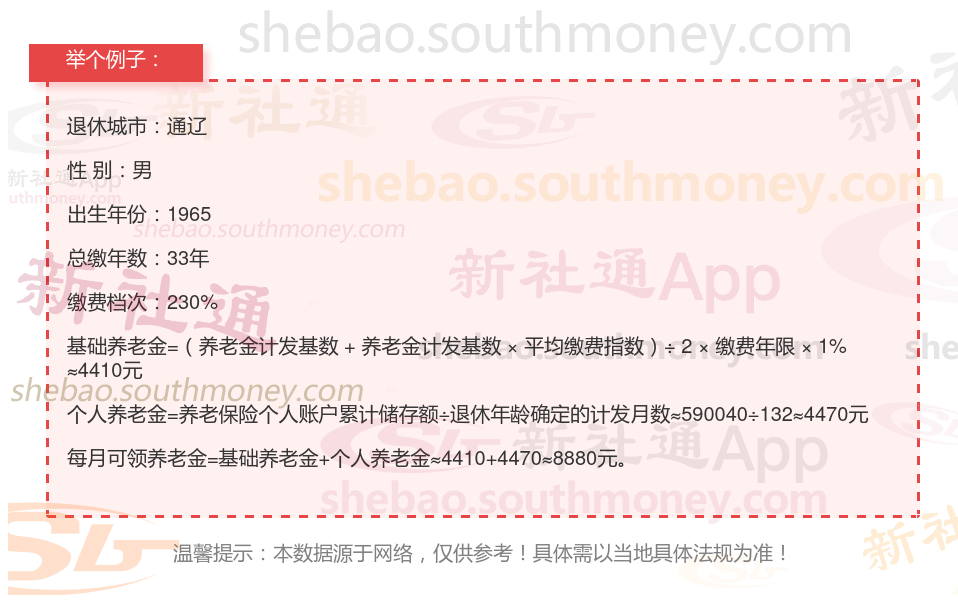

不久前,通辽的一位男性灵活就业企业退休人员向我们提出了关于他养老金的疑问。他出生于1965年,已经拥有了。33年的工龄,且一直以来他的养老保险都是按照稍高于平均水平的230%档位缴纳的。他现在非常想知道,基于他的这些条件,他退休后每月能够领取到的养老金是否能够达到或超过8700元。

养老金的计算是一个综合多方面因素的复杂过程,以下是养老金数额的最关键、最直接的四项因素的另一种详细解释: 个人账户积累:对于实行个人账户的养老保险,个人账户的累积情况也会影响退休金的数额。个人账户中的资金主要来源于个人缴费和投资收益,累积的越多,退休后能够获得的退休金也就越高。缴费工资水平:直接影响养老金数额。缴费工资越高,意味着个人对养老保险的投入越多,因此退休后能够获得的养老金待遇也就越高。这体现了养老保险体系中的“多缴多得”原则。缴费年限:尽量延长缴费年限,即使已经达到最低缴费年限要求,继续缴费也会增加个人养老金账户的积累。