在成都,沈某自1970年出生以来,一直秉持着对未来的深思熟虑。过去的27年间,她毅然决然地选择了210%的比例缴纳社会保险,这份坚持与毅力,无疑是对自己未来生活的最好投资。如今,沈某已经退休,每个月都能收到一份来自社会的回馈——养老金。这份收入虽然不算丰厚,却足以让她过上简单而宁静的生活,无需为生计发愁。沈某的这份坚持,不仅让她在晚年拥有了稳定的收入来源,更让她在平凡的日子里找到了属于自己的幸福与满足,脸上总是挂着温暖而满足的笑容。

我们要计算成都灵活就业基本养老保险的养老金。先了解下养老金由两部分组成:基础养老金和个人账户养老金。

基础养老金 的计算公式为:

(当地的当年养老金计发基数 + 当地的当年基础养老金计发基数 × 平均缴费指数) ÷ 2 × 缴费年限 × 1%

其中,当地的当年养老金计发基数、当地的当年基础养老金计发基数、平均缴费指数和缴费年限都是给定的参数。

个人账户养老金 的计算公式为:

养老保险个人账户累计储存额 ÷ 退休年龄确定的计发月数

其中,养老保险个人账户累计储存额和退休年龄确定的计发月数也是给定的参数。

举个例子

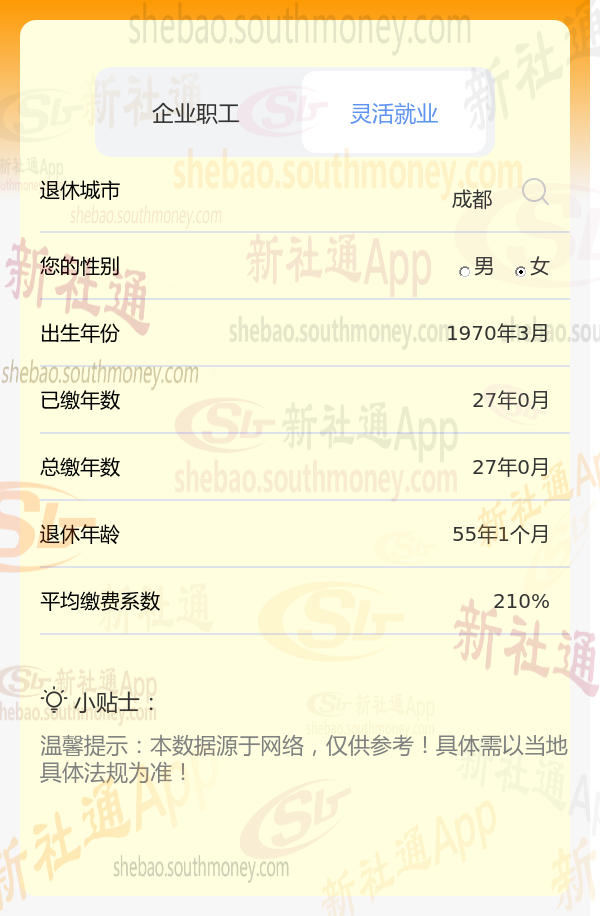

沈某个人退休信息概览

退休所在城市:成都

性别:女性

出生年份:1970年

养老保险总缴年数:27年

缴费档次:210%(即平均的缴费比例)

新社通app养老金计算器算出养老工资能拿多少?

基础养老金“底薪”:首先,沈某的基础养老金就像是一份稳定的“底薪”,每个月固定给沈某3480元。

个人养老金“奖金”:接下来,沈某的个人养老金就像是根据您的“工作表现”(即养老保险个人账户的积累)和“退休计划”(即计发月数)来发放的“奖金”。那么这份“奖金”每个月大约能给您带来2490元的额外收入。

养老金“总收入”:最后,把这两部分加起来,沈某每个月的养老金“总收入”就达到了大约5970元,这可是一笔不小的“财富”呢!

(备注:数据仅供参考,具体以当地有关法规为准)