影响退休金数额的因素有哪些?

养老保险个人账户累计储存额:个人养老账户里面的钱,是参保人每个月缴纳养老保险时个人缴纳的8%的部分,逐年累计并且有利息,个人账户记账利率越高,个人账户余额越多,个人账户养老金也就越多。

个人缴费比例与基数:缴费比例越高、基数越大,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。

缴费年限长短:缴费15年还是缴费30年,会直接影响退休后的养老金待遇。缴费年限越长,基础养老金部分就会越多。

退休省份:退休省份的选择很关键。不仅仅关系到养老金的计发,也关系到养老金的增长,养老保险的缴费。

在忙碌的工作生涯中,每个人都在为自己的未来打拼,而退休后的生活品质,很大程度上取决于我们能领取多少退休金。五险中的养老保险,就是我们未来生活的“保护伞”。今天,我们就来深入了解一下,退休金的计算方法,以及在新法规下,我们如何规划自己的退休生活。

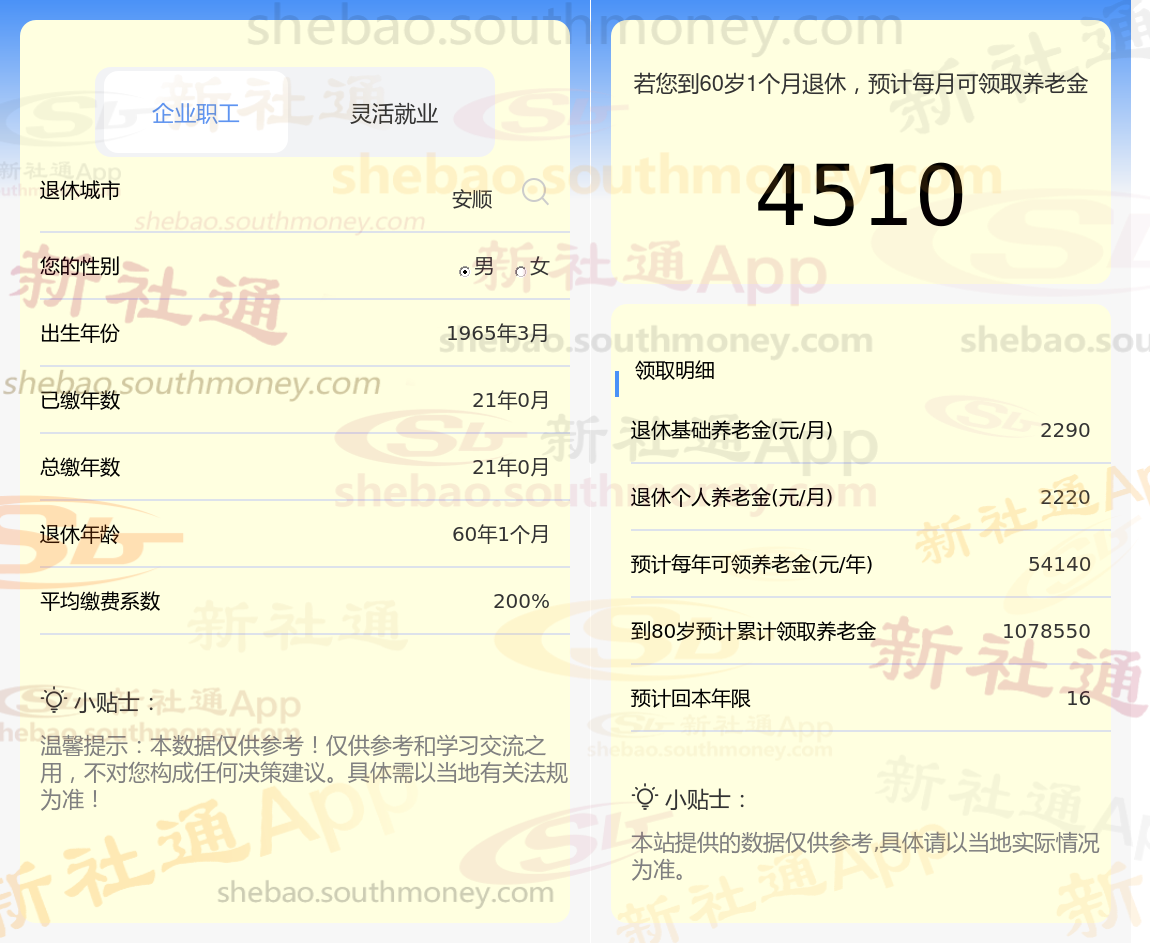

下面一起来分享个例子:亲戚吕某,社保缴纳21年要退休了,按200%档位缴纳,每月能够领取的养老金是多少?

吕某,贵州安顺人,1965年出生,是一名拥有21载社保缴费年限的退休男性,缴费档次稳定在200%。岁月流转,他终于迎来了自己的退休时光。借助新社通app养老金计算器计算所得,吕某惊喜地发现,他每月可以领取到基础养老金大约2290元,再加上个人养老金约2220元,两项合计,他每月的养老金总额达到了4510元。虽然数额不大,但足以让他的退休生活充满温馨与安宁。

(备注:数据仅供参考,具体以当地有关法规为准)