林某,一位1970年出生的女性,现已在泰安退休的情况,他的养老保险详情及预计养老金计算如下:

林某,作为一位有着33年缴费年限的退休者,其缴费档次一直保持在较高的210%水平。基于这些条件,我们使用了新社通app养老金计算器来为他做一个大致的估算:

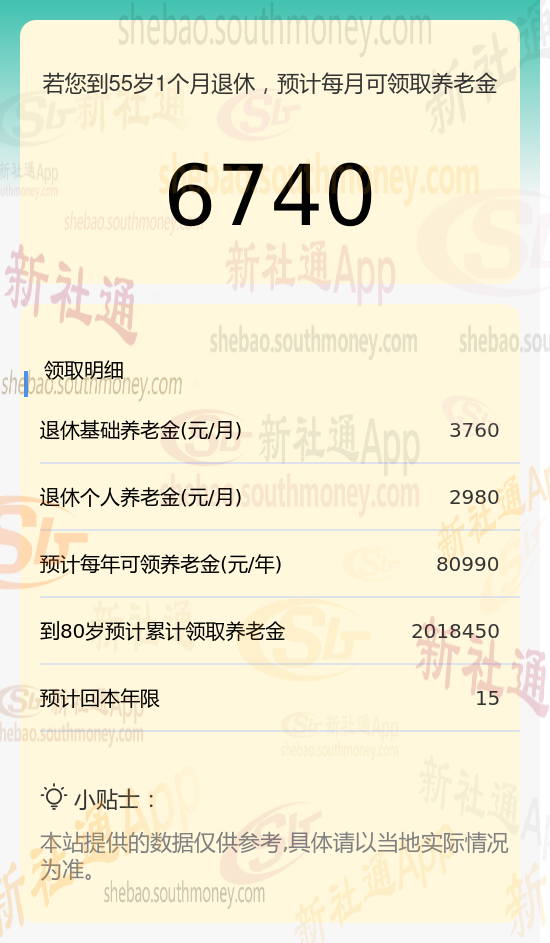

基础养老金部分:我们采用了(养老金计发基数加上养老金计发基数乘以平均缴费指数后之和)再除以2,然后乘以缴费年限(33年)和1%的系数。经过计算,得出的结果是每月约3760元。

在个人养老金方面:我们则是根据他养老保险个人账户的累计储存额,除以他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来计算的。

结果显示:他每月可以从个人账户中领取约2980元的养老金。将上述两部分相加,我们得出林某每月预计可以领取的养老金总额为6740元。这一结果是由新社通app养老金计算器基于给定的参数和公式得出的估算值。

以下是对退休金数额影响因素的又一个全面说明,进行阐述:

过渡性养老金因素。90年代中期前参加工作,没有个人账户养老金的,会每年额外多计算1.3%左右的过渡性养老金。这相当于,按照社评基数的1.6倍,缴纳养老保险一年。建立社保个人账户的时间基本是统一的1994到1996年前后。

缴费基数:鼓励人们高基数缴费,当然这也是从养老保险基金的角度考虑。从个人角度,可能性价比不够高,但这却是唯一能够弥补缴费年限缺失而领取高养老金的因素。

缴费年限:养老金的领取条件之一是累计缴费满15年,但在此基础上,尽可能延长自己的缴费时间。缴费年限越长,你最终获得的养老金就会越多。

养老保险多交,退休时领取的养老金也就越多,当然对于灵活就业人员来说,养老保险还是根据自身情况缴纳,不要因为多交养老保险而增加了经济压力。