亲戚张某基数缴纳了养老保险17年要退休了,按170%档位缴纳,估算每月领取大约会比2800元多,不知道到退休时,养老金能不能领到呢?下面跟着社保丫丫一起来了解下:

基础养老金的计算涉及多个因素,包括养老金计发基数(退休年龄)、本人的平均缴费指数(档位)、缴费年限和退休城市。具体的计算公式可以因地区和年份有所不同,但通常公式是一样的:

其中,缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。例如,一年中只在1-3月、6-7月、12月缴费,其缴费年数是0.5年。需要注意,缴费年限包括实际缴费年限和视同缴费年限。实际缴费年限,就是我们通常理解的缴费年限,个人真的掏钱缴费了。但是,现行基本养老保险体系建立以前,企业职工实行的是企业养老体系,个人不缴费,退休后由企业发放职工退休金。基本养老保险基金由企业和职工共同缴费。为了照顾要求实施前的企业职工,在实行个人缴费体系前,职工的连续工龄可视同缴费年限。缴费年限与缴费水平:缴费满15年仅是享受养老金的最低年限要求,实际缴费年限越长,养老金待遇越高

新社通app养老金计算器计算所得:

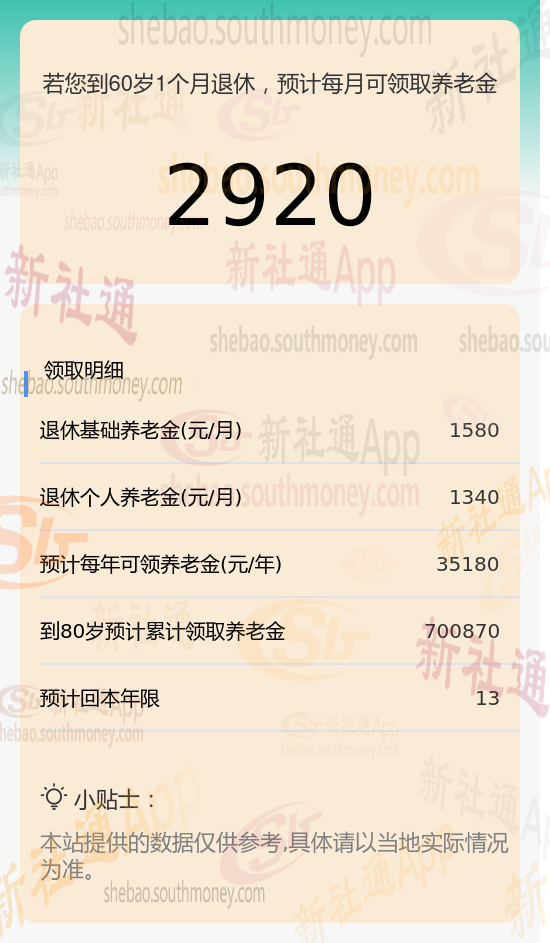

基础养老金的数额大致为1580元。

至于个人养老金,它是基于个人养老金账户余额176880元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为132个月。因此,个人养老金的估算值为176880元除以132个月,结果大约是1340元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为2920元,即1580元(基础养老金)+ 1340元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。

养老是一个复杂而长期的过程,需要我们在年轻时就开始规划,并在整个职业生涯中不断调整和完善。通过综合运用上述,我们可以更好地应对退休后的挑战,享受充实而幸福的晚年生活。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通小编解锁更多专业资讯!

(备注:数据仅供参考,具体以当地有关法规为准)