退休金和养老金的区别

定义与性质:

退休金:通常指的是为未参加养老保险的退休人员(如事业单位人员)按月或一次性支付的待遇。退休金是基于退休人员对社会的贡献和所具备的退休条件而定的。

养老金:是职工在单位或企业缴纳了养老保险后,达到法定退休年龄并且缴费满15年时,按月领取的待遇。它是社会保险的一部分,由社会保险资金列支。

领取条件与方式:

退休金:固定标准或一次性支付

退休金的领取方式相对灵活,通常有两种:一次性支付或分期支付(如按月发放)。这取决于所在单位的要求,也可能因工作性质而异。

养老金:按月发放

养老金的发放则完全由部门统一管理,每月按时发放。这种模式更加稳定,对退休人员的生活保证具有更高的可持续性。

资金来源不同:

退休金主要来自预算,属于地方的一部分支出。因此,它更适用于公务员、事业单位人员这类非市场化群体。

养老金来源更为复杂:一部分是劳动者在职期间缴纳的费用,另一部分是企业分担的费用。通过这种“社会化”的模式,确保每一位劳动者退休后的生活都有基本保证。

社保事务办理功能:社保卡可用于办理医疗、失业、养老、工伤和生育等社保事务,如领取养老金、失业补偿金等。在求职过程中,社保卡可作为在职证明,提供社保缴纳流水,进行失业登记,甚至参加职业培训等。

参加个人养老金哪些人群合适?以下五类人员:

适合买个人养老金的人群,如下:

有强制储蓄需求的人群。银行存款或其他理财产品,我们只要想提还是有方法提取的,但参加了个人养老金,需要开始领养老金或者失去劳动能力等情况才可以领取,未来还会增加领取失业金、大病或低保等更多可领取条件情况。

希望更高养老金的人群。参加个人养老金,最主要的目的还是为了养老。等到年纪大了以后可以用这一部分钱购买商业养老保险,为自己提供一份终身养保证,提高综合养老金收入。

投资经验较低的人群。正如上面所说,个人养老金可投资的产品相对是较为安全的,更适合投资经验较低的人群练手。为了让大家省心省事,金融机构还可以依法依规为参加个人养老金的人群实施默认投资服务。

希望找到更好的理财产品的人群。个人养老金可投资的理财产品都是按照要求筛选过的,运作安全、成熟稳重、规范、适合养老,这些理财产品相对于市场上的理财产品更适合投资一些。比如说对于养老目标基金未适应个人养老金还专门设立了Y份额,管理费和托管费能够享受到费率优惠,而且不收取销售服务费。

个税税率高于10%的人群。参加个人养老金,提取的时候个税税率只有3%。对于日常综合收入税率高达10%以上人,真的是参加就能赚到,相当于降低了7%以上的税率。特别是45%税率的人群直接降低42%,12000元可以节税5040元。

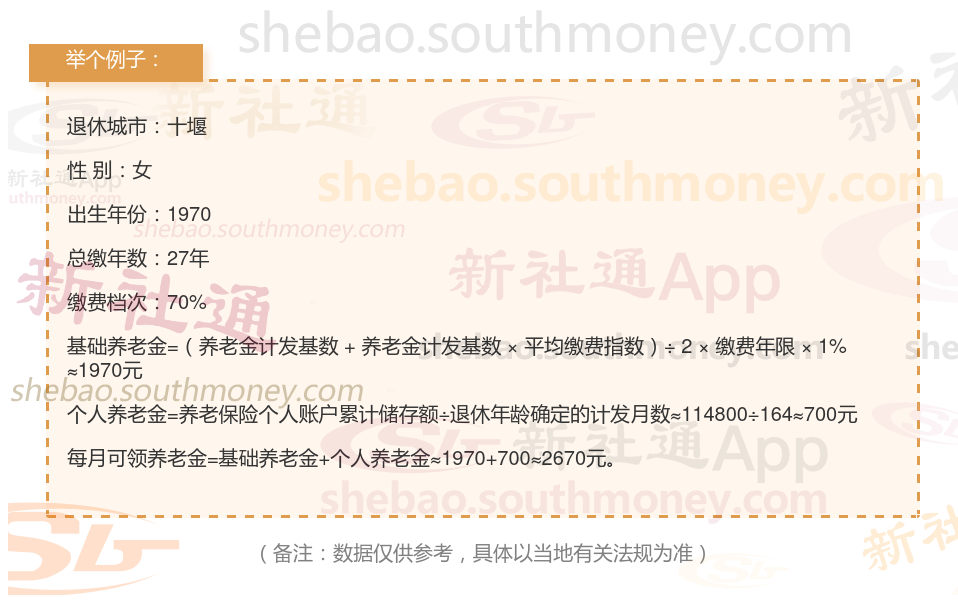

下面随着新社君一起来看看,湖北十堰交27年养老保险每个月能领多少?

举个例子

林某个人养老信息概述

目标退休城市:十堰

性别特征:女性

出生时间:1970年(步入中年,接近退休年龄)

社保缴纳年限:累计27年整

缴费层次:选择70%的缴费档次

新社通app养老金计算器计算所得:

基础退休金:基础养老金=(职工退休时当地上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。通过公式计算出每月大约1970元。

个人退休金:个人账户养老金的计算公式为:个人账户储存额÷预计领取月数。个人账户储存额是缴纳养老保险期间个人缴纳部分所形成的积累,而预计领取月数则根据退休年龄和平均寿命等因素确定12。通过公式计算出每月大约700元。

每月可领退休金合计:1970+700≈2670元。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!