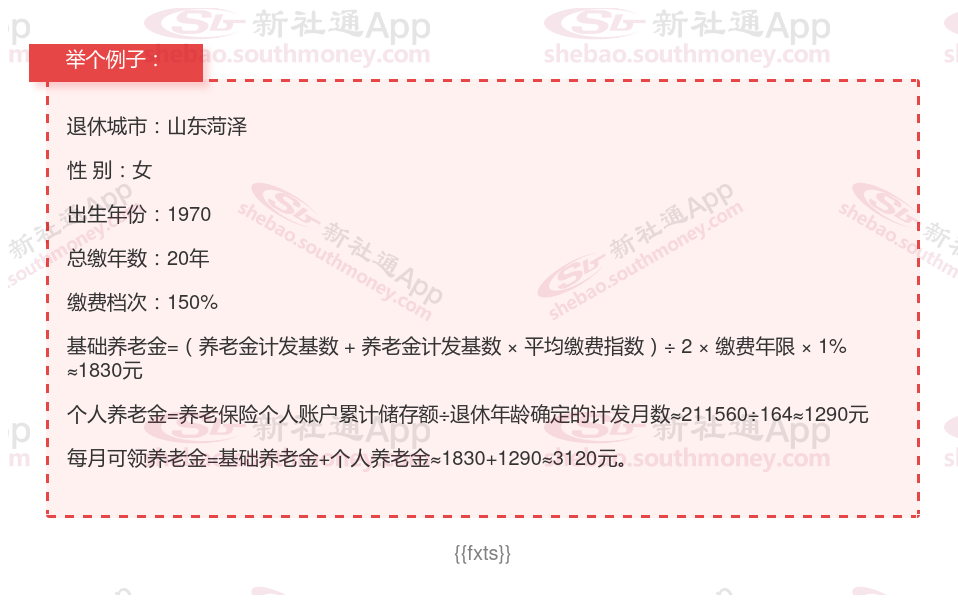

最近,山东菏泽的一位女性灵活就业退休人员向我们提出了咨询。她出生于1970年,并拥有长达20年的工龄。这位先生告诉我们,她的养老保险一直按照较为稳定的150%档位进行缴纳。她想知道,基于她的工作年限和缴费档位,她每月能够领取的养老金是否有可能超过3000元。

养老金的数额受多种因素影响,这些因素共同确定了个人在退休后能够获得的养老金待遇。以下是对养老金影响因素的详细分解: 退休年龄:不仅影响个人工作生涯的长度,还直接影响个人账户养老金的计发月数。退休年龄越晚,计发月数越小,每月领取的个人账户养老金可能越高。同时,个人账户余额的多少也直接确定了退休后能领取的个人账户养老金数额。缴费工资水平:直接影响养老金数额。缴费工资越高,意味着个人对养老保险的投入越多,因此退休后能够获得的养老金待遇也就越高。这体现了养老保险体系中的“多缴多得”原则。缴费年限:缴费年限是指个人实际缴纳养老保险的年数,而连续性则是指个人在缴纳养老保险过程中是否保持连续不断。缴费年限的长短和连续性对养老金的数额具有重要因素。缴费年限越长,个人在养老保险中的贡献就越大,从而能够领取到更高的养老金。