养老金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

养老金计算方法说明 基础养老金的计算: 基础养老金按照参保人退休前一年本职工作月平均工资和参保人月平均缴费工资指数计算。

养老金:基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。公式中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。

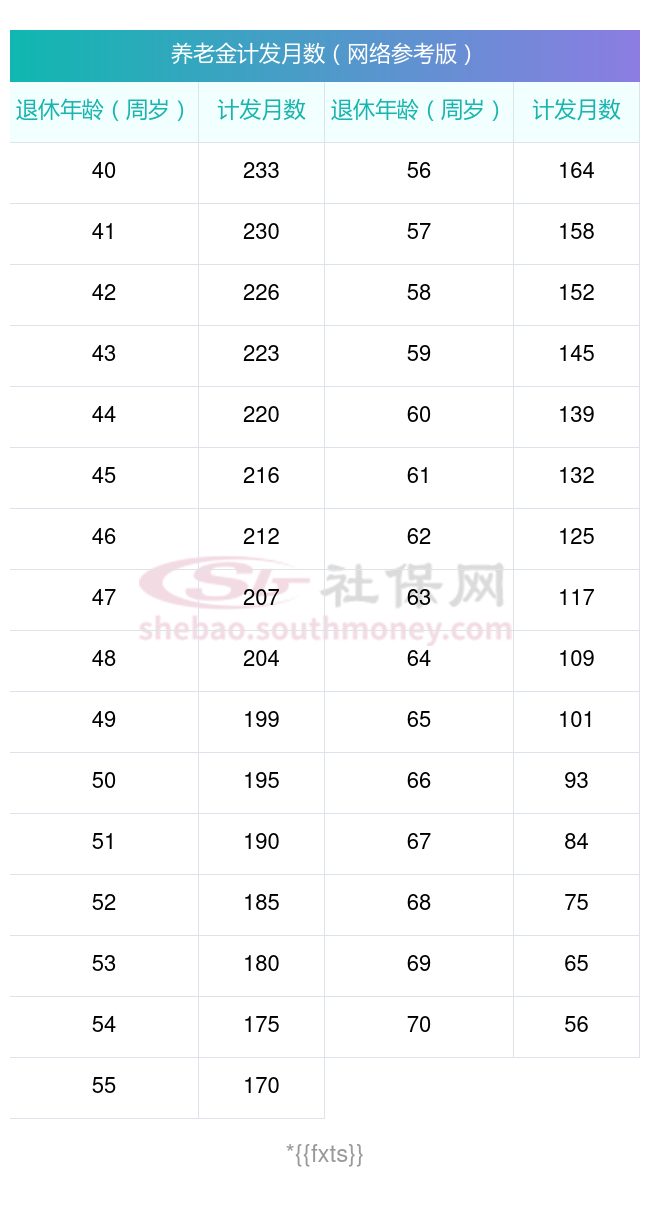

个人账户养老金部分,等于退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资*本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础退休工资的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

咸阳的一位女性灵活就业企业退休人员向我们咨询她的养老金情况。她出生于1970年,工龄为35年,期间她的养老保险一直是按照110%的档位进行缴纳的。她非常关心自己退休后每月能够领取的养老金数额,并询问我们,基于她的工龄和缴费档位,她的养老金是否能达到或超过4300元。

邻居希某退休城市在咸阳,性别:女,出生年份:1970,总缴年数35年,缴费档次:110%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2830元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1710元

预计养老金合计=2830+1710=4540元

新社通app养老金计算器所得出,每月领取4540元养老金。这样计算完是不是就特别清晰了呢?计算方法实际上就是利用养老金的计算公式,然后把相关数据代入里面就好了,每月能领取这个数的养老金,也是很不错的了。 以上就是新社通带来的全部内容,希望对您有所帮助。

退休金,是我们未来生活的“定海神针”。了解它的计算方法和影响因素,对于我们规划退休生活至关重要。