退休基本退休金计算方式如下:

退休养老金=基础养老金+个人养老金。

基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

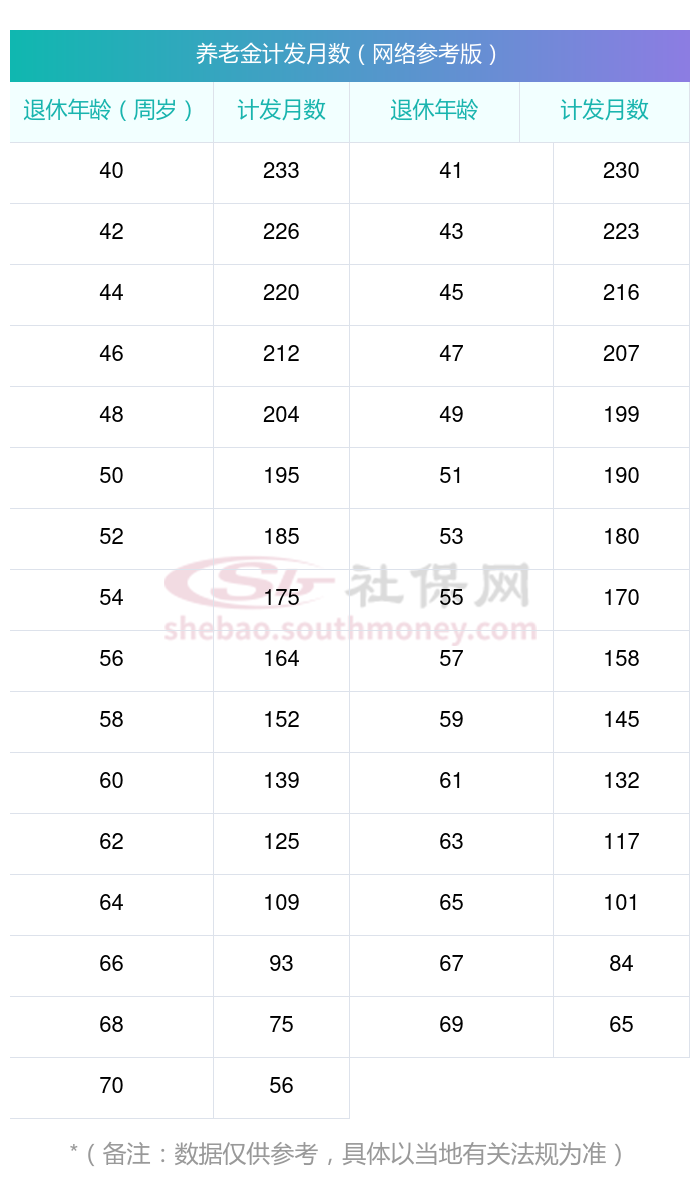

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)。

过渡性养老金是针对在养老保险法规要求前参加工作、法规要求后退休的人员设置的。其计算方式与基础养老金类似,但涉及的是法规要求前的缴费年限和缴费工资。

广元的一位女性灵活就业退休人员向我们提出了疑问。她出生于1970年,拥有15年的丰富工龄,且一直以来她的养老保险都是按照较高的140%档位进行缴纳的。她现在很想知道,基于她的工龄和缴费情况,她退休后每月能够领取的养老金是否能突破2100元大关。

退休城市:广元,性别:女,出生年份:1970,总缴年数15年,缴费档次:140%,新社通app养老金计算器所得:

基础养老金≈1490元

个人养老金≈150880÷164≈920元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈1490+920≈2410元

新社通app养老金计算器所得出,每月可以领取约2410元。这份养老金不仅能够丰富自己的养老生活,还可以给子女补贴家用,帮衬一下,渡过暂时的困难,若是没有养老金,自己都需要出门打工,甚至成为负担,哪有能力帮助孩子呢!有些年轻人放弃了缴纳养老保险,可以说根本没有预料到未来退休后可能遇到的各种潜在困难,养老金绝对是你对抗任何风险的底气。以上就是社保网小编带来的全部内容,希望对您有所帮助。