养老金 = 基础养老金 + 个人账户养老金

退休金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

基础养老金=[退休时在岗月平均工资*(1 本人平均缴费指数)]/2*缴费年限*1%。

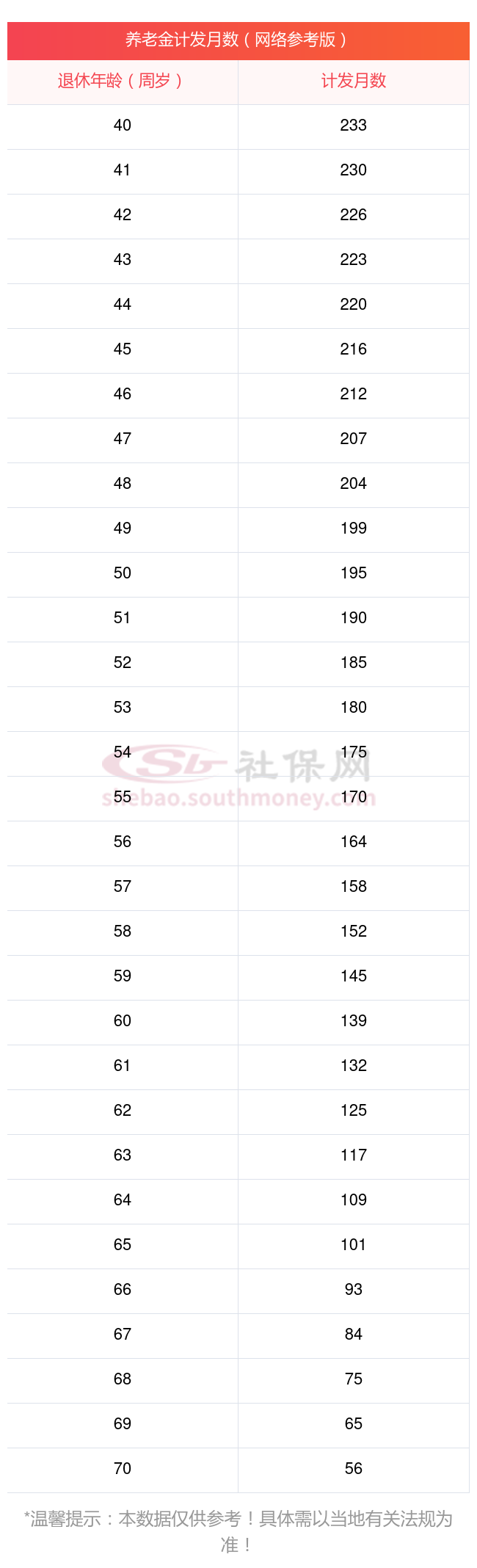

个人账户养老金=退休时个人账户累计储存额÷退休年龄对应的计发月数。

宜昌的一位男性灵活就业退休人员向我们咨询了他的养老金问题。他出生于1965年,工龄为34年,且一直以来他的养老保险都是按照相对较高的180%档位进行缴纳的。他十分关心自己退休后每月能够领取的养老金数额,并询问我们,基于他的个人情况,他的养老金是否能超过6400元,以保证他退休后的生活质量。

朋友吕某退休城市在宜昌,性别:男,出生年份:1965,总缴年数34年,缴费档次:180%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈4090元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈2810元

预计养老金合计=4090+2810=6900元

新社通app养老金计算器所得出,每月领取6900元养老金。这样计算完是不是就特别清晰了呢?计算方法实际上就是利用养老金的计算公式,然后把相关数据代入里面就好了,每月能领取这个数的养老金,也是很不错的了。 以上就是新社通带来的全部内容,希望对您有所帮助。

养老金的数额受个人因素、单位因素、地区因素和体系因素等多方面影响。为了获得更高的养老金待遇,个人需要积极缴纳养老保险费用、关注法规变化并合理规划自己的职业生涯。