养老金和退休金一样不?哪些人群适合适合参加个人养老金?定西养老金怎么计算的?接下来和新社APP一起来看看。

退休金和养老金区别是什么?如下

概念定义:

退休金:这一概念更多地与计划经济时代的职工退休保险相关联。在传统的国有企业或集体企业中,员工在达到一定工作年限并符合退休条件后,会根据其在职期间的工资水平、工作年限等因素,由单位直接发放一定的退休金,即退休工资。这种支付方式依赖于企业的经济效益和财务状况,因此存在一定的不确定性。

养老金:养老金则是现代社会保险体系中的重要组成部分,它基于社会保险原则,由个人、企业和共同缴纳形成养老保险基金。当个人达到法定退休年龄且累计缴费满足一定条件时,便可以从养老保险基金中领取养老金。养老金的发放不受单个企业经济状况的影响,而是统一管理和发放,更具稳定性和可持续性。

资金来源不同:

退休金主要来自预算,属于地方的一部分支出。因此,它更适用于公务员、事业单位人员这类非市场化群体。

养老金来源更为复杂:一部分是劳动者在职期间缴纳的费用,另一部分是企业分担的费用。通过这种“社会化”的模式,确保每一位劳动者退休后的生活都有基本保证。

缴费方式不同:

(1)退休金由单体或企业提供,不需要受益人缴费即可享受;

(2)社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

社保缴纳与查询:社保卡可用于查询本人养老、失业、医疗、工伤和生育保险的缴纳情况,确保个人权益。通过社保卡,个人可以了解自己的社会保险累计总额等信息,为未来的社会需求提供参考。

领取方式不同:退休金的领取方式可能包括一次性支付或分期支付,取决于单位的要求。养老金的领取则是根据个人的社保缴费记录和计算公式,由社会保险机构统一发放,通常是按月支付。

五类人员适合参加个人养老金。

五类人员适合参加个人养老金。

个税税率高于10%的人群。参加个人养老金,提取的时候个税税率只有3%。对于日常综合收入税率高达10%以上人,真的是参加就能赚到,相当于降低了7%以上的税率。特别是45%税率的人群直接降低42%,12000元可以节税5040元。

希望更高养老金的人群。参加个人养老金,最主要的目的还是为了养老。等到年纪大了以后可以用这一部分钱购买商业养老保险,为自己提供一份终身养保证,提高综合养老金收入。

投资经验较低的人群。正如上面所说,个人养老金可投资的产品相对是较为安全的,更适合投资经验较低的人群练手。为了让大家省心省事,金融机构还可以依法依规为参加个人养老金的人群实施默认投资服务。

希望找到更好的理财产品的人群。个人养老金可投资的理财产品都是按照要求筛选过的,运作安全、成熟稳重、规范、适合养老,这些理财产品相对于市场上的理财产品更适合投资一些。比如说对于养老目标基金未适应个人养老金还专门设立了Y份额,管理费和托管费能够享受到费率优惠,而且不收取销售服务费。

有强制储蓄需求的人群。银行存款或其他理财产品,我们只要想提还是有方法提取的,但参加了个人养老金,需要开始领养老金或者失去劳动能力等情况才可以领取,未来还会增加领取失业金、大病或低保等更多可领取条件情况。

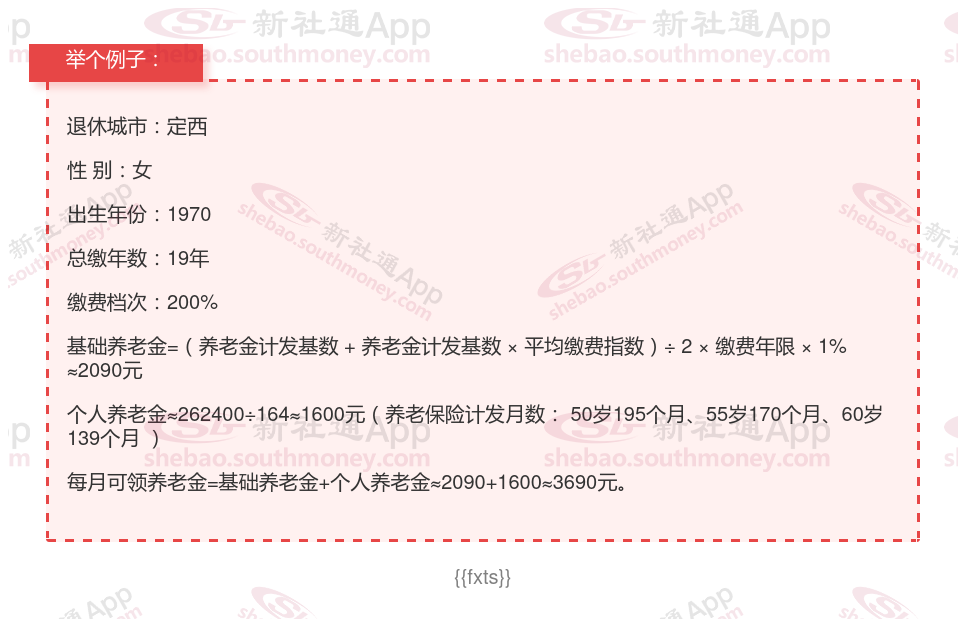

下面随着新社APP一起来看看,甘肃定西交19年养老保险每个月能领多少?

谢某是一位女性,1970年出生,现已退休。她居住的城市是定西,在职业生涯中,她累计缴纳了19年的社会保险,缴费档次为200%。

新社通app养老金计算器养老金估算概述

基础养老金估算:在综合考量各项因素后,基础养老金的测算金额为2090元。

个人养老金估算:根据养老保险个人账户的累积额和计发月数来计算,个人养老金的估算值得出的结果是1600元左右。

总养老金月度领取额:将基础养老金和个人养老金相加,得出每月可领取的养老金总额大约为3690元(即2090元基础养老金+1600元个人养老金)。

2025年养老金如何计算?

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

个人账户养老金=个人账户储存额÷计发月数

【注释】计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了。

基础养老金计算公式

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

【示例】假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元,累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元;

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元。

平均缴费指数就是去年按1000基数缴纳,而社会当年平均工资2000那当年指数就是0.5,把每年的算出来平均,很容易,到时候可以计算多少养老退休金的。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!