夏某是一位即将退休的工人,她在工厂里辛勤工作了数十年,为社保缴纳了24年的费用。她一直以来都是按照170%的档位进行缴纳,希望退休后能有一份稳定的养老金来支撑生活。随着退休日期的临近,夏某开始关注自己的养老金数额。她听说养老金的计算涉及多个因素,包括缴费年限、缴费档位、当地平均工资以及个人账户累计金额等。但她并不清楚具体的计算方法,只知道自己的养老金大约是3700元。

关于山东青岛灵活就业养老金的计算公式,已经详细阐述了基础养老金和个人账户养老金的计算方法。为了更全面地呈现,以下再次列出并稍作补充:

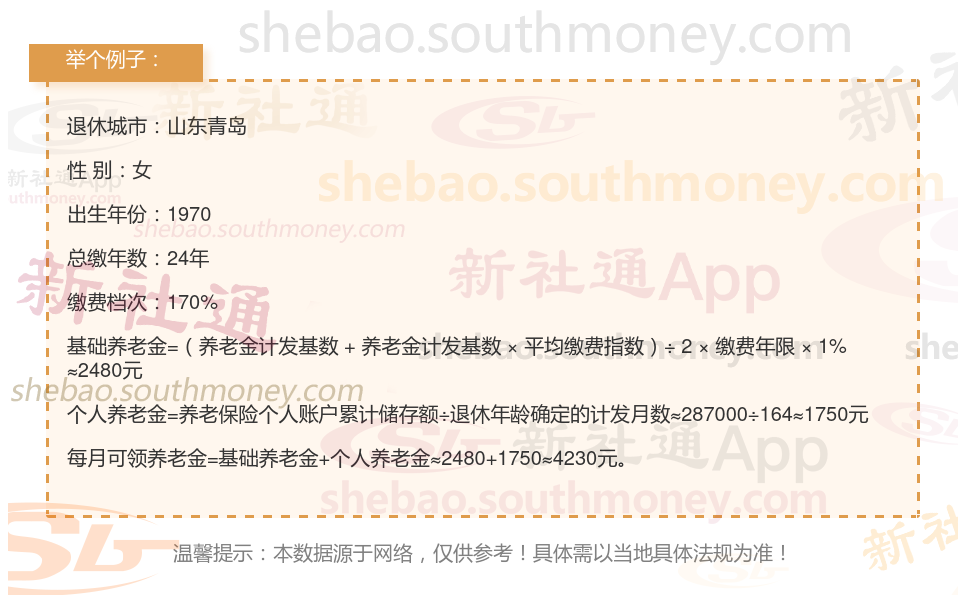

灵活就业养老金计算公式

一、基础养老金

基础养老金的计算基于以下几个关键参数:

退休上年度当地在岗职工月平均工资(养老金计发基数)

本人平均缴费指数

缴费年限

计算公式为:

基础养老金 = (退休上年度当地在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

其中,本人指数化月平均缴费工资可以通过以下方式计算:

本人指数化月平均缴费工资 = 退休上年度当地在岗职工月平均工资 × 本人平均缴费指数

二、个人账户养老金

个人账户养老金的计算基于以下两个关键参数:

退休时个人账户储存额

计发月数(根据退休年龄确定)

计算公式为:

个人账户养老金 = 退休时个人账户储存额 ÷ 计发月数

如何规划养老金,提高养老金待遇?

规划养老金并提高养老金待遇需要综合考虑多个方面,以下是一些具体的步骤:

一、了解养老金的构成

首先,需要确定养老金主要由基础养老金、个人账户养老金和过渡性养老金三部分构成。其中,基础养老金与退休当年的养老金计发基数、本人平均缴费指数和缴费年限有关;个人账户养老金与退休时养老保险个人账户的余额和退休年龄确定的计发月数有关;过渡性养老金则与建立个人账户制前的缴费年限、本人平均缴费指数等因素有关。

二、评估个人目标和需求

确定退休后的生活水平:根据个人的健康状况、居住城市等因素,合理估计退休后的生活成本。虑其他支出:如医疗费用、旅游费用、子女教育等可能的支出,确保养老金能够覆盖这些额外的需求。

三、制定养老金计划

选择合适的养老金计划类型:可以考虑养老金保险、公积金、个人投资等多种方式。其中,养老金保险和公积金是较为稳定可靠的选择,而个人投资则具有更高的灵活性和潜在收益。确定养老金计划的具体金额:通过计算未来的生活成本、投资回报率等因素,确定个人养老金计划的具体金额。建议根据通胀率适当提高计划金额,以确保在退休后能够维持良好的生活水平。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!