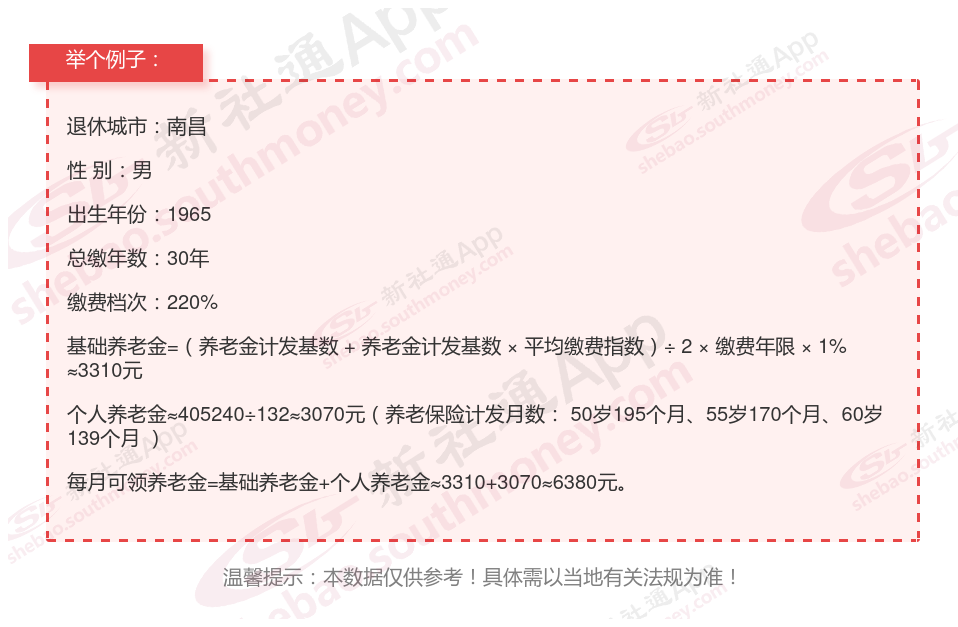

朱某,他一直以来都坚持按照220%的比例来缴纳灵活就业社保。30年来,他为自己的未来储备下了一笔社保基金。今年,他迎来了退休年龄,并开始享受起了社保带来的福利—每月可以领取大约到6380元的养老金。他自己细细算了一笔账,发现按照这个养老金的发放标准,仅仅需要13年多的时间,就能完全收回之前所投入的社保成本。

以下是对退休金数额影响因素的深入说明,主要从个人因素、单位因素、地区因素及体系因素四大方面展开: 个人账户养老金= 个人账户储存额 ÷ 计发月数

个人账户存储额:主要来源于历年的个人缴费(费率8%)及其利息;

计发月数:根据平均寿命计算,50岁退休按195个月,55岁退休按170个月,60岁退休按139个月。这个“计发月数”只是用来计算退休当年的养老金,与实际发放月数无关,实际会终身发放。养老保险个人账户累计储存额:个人养老账户里面的钱,是参保人每个月缴纳养老保险时个人缴纳的8%的部分,逐年累计并且有利息,具体的利率,称之为城镇职工基本养老保险个人账户记账利率,以2016年-2022年为例,个人账户记账利率分别为8.31%、7.12%、8.29%、7.61%、6.04%、6.69%、6.12%,平均利率高达7.17%,比存银行的利息高不少,个人账户记账利率越高,个人账户余额越多,个人账户养老金也就越多,领取的待遇自然也就越多。缴费年限:缴费年限越长,累计的基础养老金和账户储存额越大,退休金越高。