养老金计算公式主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

(一)过渡性养老金,主要是针对建立个人账户之前的缴费年限,因缺少个人账户而进行的一种养老金补充。计算公式各省市并不一样,但总体差不多,它跟平均缴费指数相挂钩,过渡系数是1%~1.4%,只计算建立个人账户之前的缴费年限。

(二)基础养老金:基础养老金=退休时上年度在岗职工的月平均工资×(1 本人平均缴费指数)÷2×缴费年限×1%。简单的说,如果是按照60%的社平工资缴纳的养老保险,每缴费一年可以领取0.8%的退休上年度社会平均工资,如果是100%的社平缴费基数,每年可以领取1%的退休上年度社会平均工资,如果是300%,则可以领取2%。

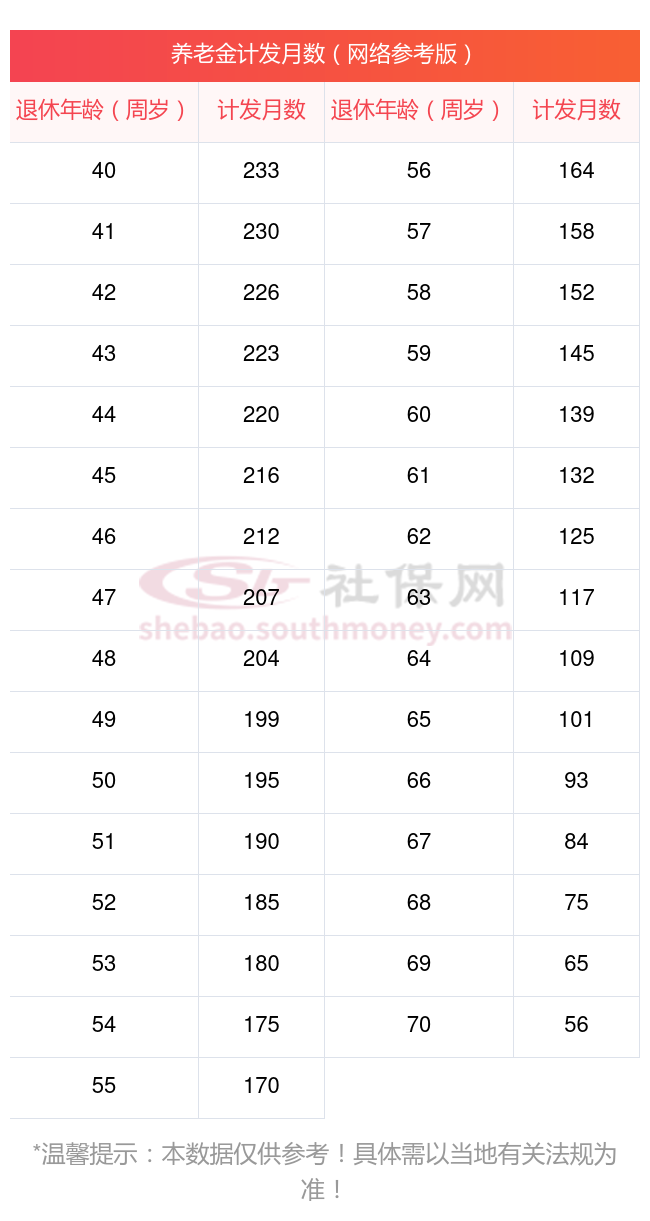

(三)个人账户养老金:个人账户养老金=退休时个人账户的余额除以退休年龄确定的计发月数。个人账户的钱数一目了然。退休年龄确定的计发月数也非常简单,60岁是139个月,55岁是170个月,50岁是195个月。

退休人员退休金2025计算方法:

基础养老金:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金 = (参保人员退休时全区上年度城镇单位在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限 × 1%。

个人账户养老金:以个人账户储存额除以计发月数。计算公式为:个人账户养老金 = 参保人员退休时个人账户累计储存额 ÷ 计发月数。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

下面是由社保小编提供的计发月数表(附图)

随着人口老龄化的发展,养老问题不再是老年人关心的问题,与未来养老生活息息相关的事情都离不开社保规划,所以我们现在要对社保有相关的知识。现在的坚持可以帮助我们更好的规划好退休后幸福的晚年生活。如果你有一些其他想要了解的社保知识,欢迎来新社通找客服咨询。

(备注:数据仅供参考,具体以当地有关法规为准)