养老金主要由基础养老金、个人账户养老金两个部分构成。

退休金主要由基础养老金、个人账户养老金两个部分构成。

基本养老金=(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

上年度在岗职工月平均工资:一般以当地统计部门公布的数据为准,反映了当地一定时期内职工的平均工资水平。

本人指数化月平均缴费工资:其计算公式为:本人指数化月平均缴费工资 = 退休时当地上年度在岗职工月平均工资 × 本人平均缴费工资指数。而本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,缴费工资指数是指参保人员本人月平均缴费工资与上年度当地在岗职工月平均工资的比值。

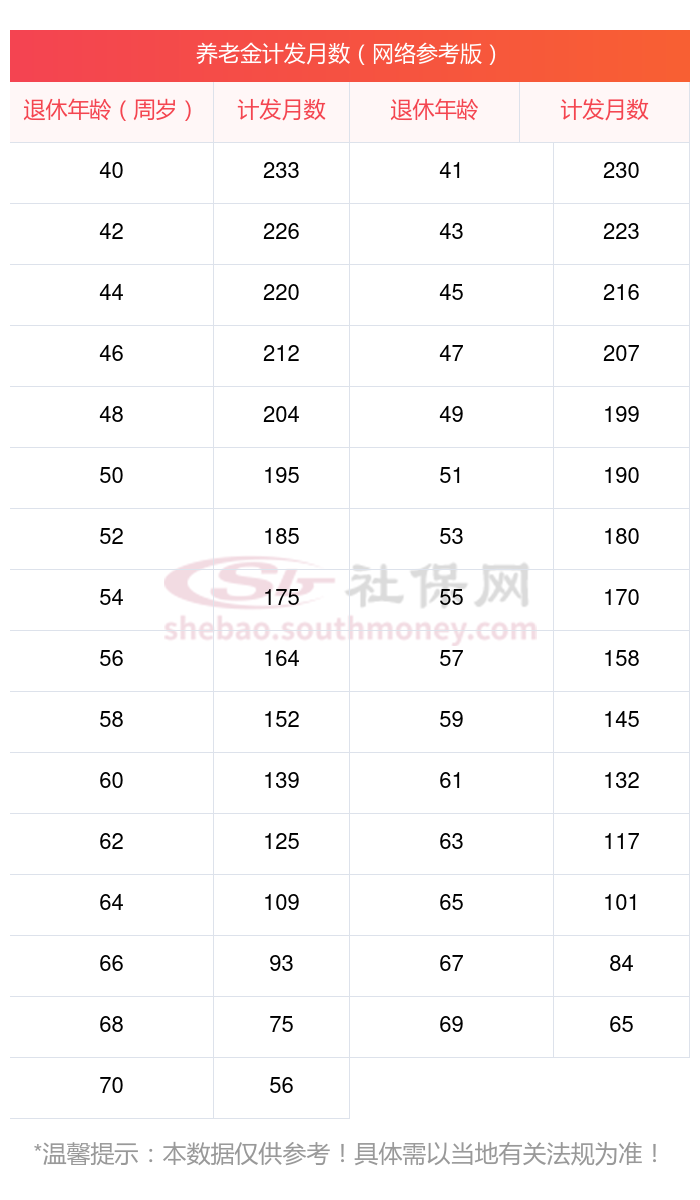

个人账户养老金=个人账户额度/发放月数。

举个例子,男职工60岁退休,计发月数139个月。女职工生产、服务岗位50岁退休,计发月数为195个月。女职工管理、技术岗位55岁退休,计发月数为170个月。

也就是说,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越多。

最近,一位江苏南京灵活就业的退休金明细在网络上炸开了锅,18年的工龄,换来的却是每月3610元的退休金,这不禁让人唏嘘:难道我们的努力都白费了吗?别急,让社保网-APP一同揭开这背后的真相,为你的养老规划提供一份参考。

退休城市:江苏南京,性别:男,出生年份:1965,总缴年数18年,缴费档次:160%,新社通app养老金计算器所得:

基础养老金≈2050元

个人养老金≈205920÷132≈1560元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈2050+1560≈3610元

新社通app养老金计算器所得出,每月可以领取约3610元。这份养老金不仅能够丰富自己的养老生活,还可以给子女补贴家用,帮衬一下,渡过暂时的困难,若是没有养老金,自己都需要出门打工,甚至成为负担,哪有能力帮助孩子呢!有些年轻人放弃了缴纳养老保险,可以说根本没有预料到未来退休后可能遇到的各种潜在困难,养老金绝对是你对抗任何风险的底气。以上就是新社通小编带来的全部内容,希望对您有所帮助。

退休金的计算是一个复杂的过程,它受到诸如个人工作年限(工龄)、当前社会平均工资状况、个人与单位缴费的具体比例、个人养老账户中的累计储存额、实际退休年龄、个人在职业生涯中的缴费水平,以及是否实施额外的养老金增发等多种因素的共同作用和影响。