养老金金额主要是由基础养老金以及个人账户养老金两者共同组成。

退休人员退休金由基础养老金和个人账户养老金组成。

基础养老金计算公式为:(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费期限×1%。

上年度在岗职工月平均工资:一般以当地统计部门公布的数据为准,反映了当地一定时期内职工的平均工资水平。

本人指数化月平均缴费工资:其计算公式为:本人指数化月平均缴费工资 = 退休时当地上年度在岗职工月平均工资 × 本人平均缴费工资指数。而本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,缴费工资指数是指参保人员本人月平均缴费工资与上年度当地在岗职工月平均工资的比值。

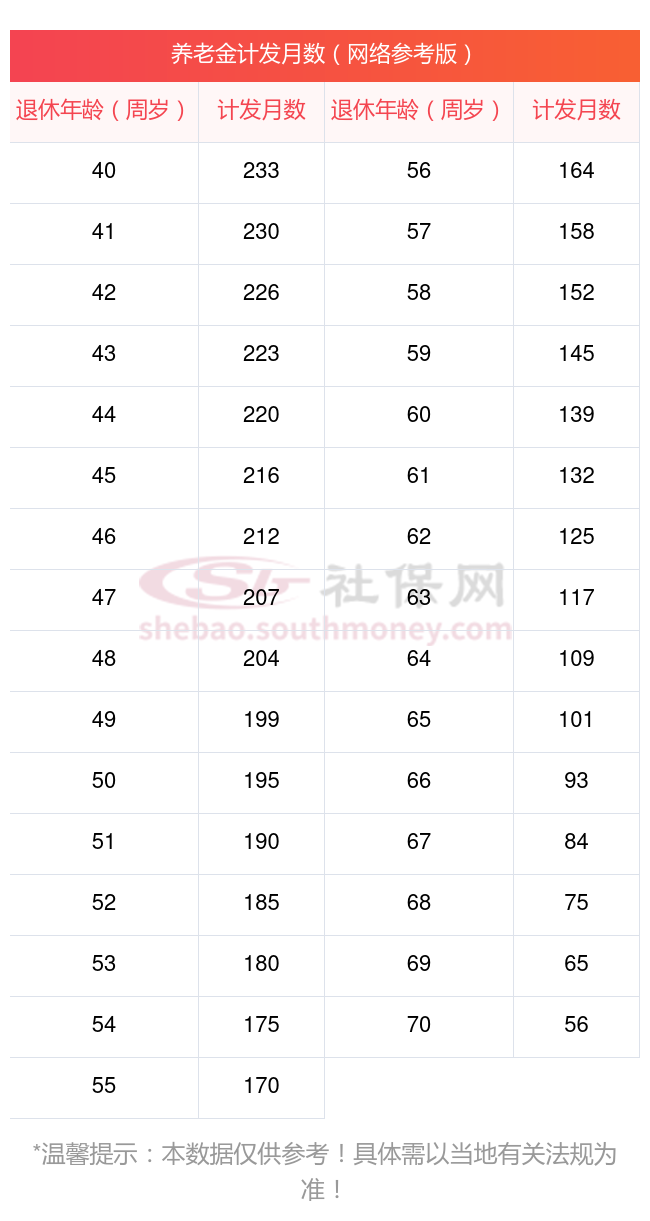

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。下限为0.6,上限为3。 因此,在养老金的计算中,无论哪种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

辽源的一位女性灵活就业退休人员向我们提出了疑问。她出生于1970年,拥有26年的丰富工龄,且一直以来她的养老保险都是按照较高的100%档位进行缴纳的。她现在很想知道,基于她的工龄和缴费情况,她退休后每月能够领取的养老金是否能突破2600元大关。

邻居吕某退休城市在辽源,性别:女,出生年份:1970,总缴年数26年,缴费档次:100%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈1860元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1090元

预计养老金合计=1860+1090=2950元

新社通app养老金计算器所得出,每月可以领取约2950元,也是很不错的哦!以上就是新社丫丫带来的全部内容,希望对您有所帮助。

对于实行个人账户的养老保险,个人账户的累积情况也会影响退休金的数额。个人账户中的资金主要来源于个人缴费和投资收益,累积的越多,退休后能够获得的退休金也就越高。