养老金计算公式主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

(一)过渡性养老金,主要是针对建立个人账户之前的缴费年限,因缺少个人账户而进行的一种养老金补充。计算公式各省市并不一样,但总体差不多,它跟平均缴费指数相挂钩,过渡系数是1%~1.4%,只计算建立个人账户之前的缴费年限。

(二)基础养老金:基础养老金=退休时上年度在岗职工的月平均工资×(1 本人平均缴费指数)÷2×缴费年限×1%。简单的说,如果是按照60%的社平工资缴纳的养老保险,每缴费一年可以领取0.8%的退休上年度社会平均工资,如果是100%的社平缴费基数,每年可以领取1%的退休上年度社会平均工资,如果是300%,则可以领取2%。

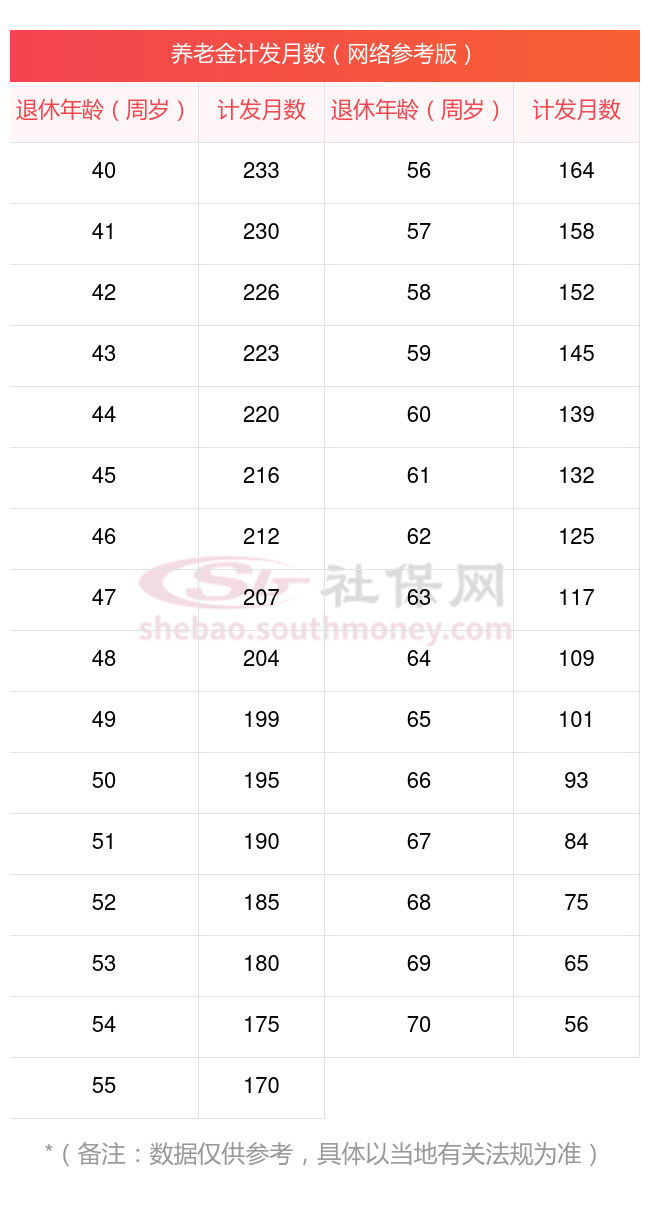

(三)个人账户养老金:个人账户养老金=退休时个人账户的余额除以退休年龄确定的计发月数。个人账户的钱数一目了然。退休年龄确定的计发月数也非常简单,60岁是139个月,55岁是170个月,50岁是195个月。

退休后退休金计算方法:

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

过渡性养老金的计算方法,各省份都不一样,但有一个总体的公式是:过渡养老金=退休时省/市上年度在岗职工月平均工资×月平均缴费指数×视同缴费年限×过渡系数;过渡系数取值范围为1%~1.4%,例如北京、天津是1%,上海、广东是1.2%,山东、河北是1.3%,浙江、云南是1.4%。

下面是由社保网小编提供的计发月数表(附图)

养老金“多缴多得”,但缴纳养老保险费,不是自己想交钱多少就交多少钱的,各地会设置一个缴费区间。通常缴费基数不得低于当地上年度社会平均工资水平的60%,同时不得超过当地上年度社会平均工资水平的300%,参保人可在这一区间进行缴费。

以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保网小编解锁更多专业资讯!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!