养老金 = 基础养老金 + 个人账户养老金

退休金计算公式,人们的养老金肯定包括基础养老金和个人账户养老金两部分,部分参保时间较早、工作时间较长的职工会有过渡性养老金这一待遇。

基础养老金=(当地上一年度的社会平均工资×社会平均工资平均缴费指数)÷2×缴费年限×1%。

基础养老金 = 退休那年,当地上一年职工的平均月工资 ×(1 + 你的平均缴费指数)÷2× 你的缴费年数 ×1%

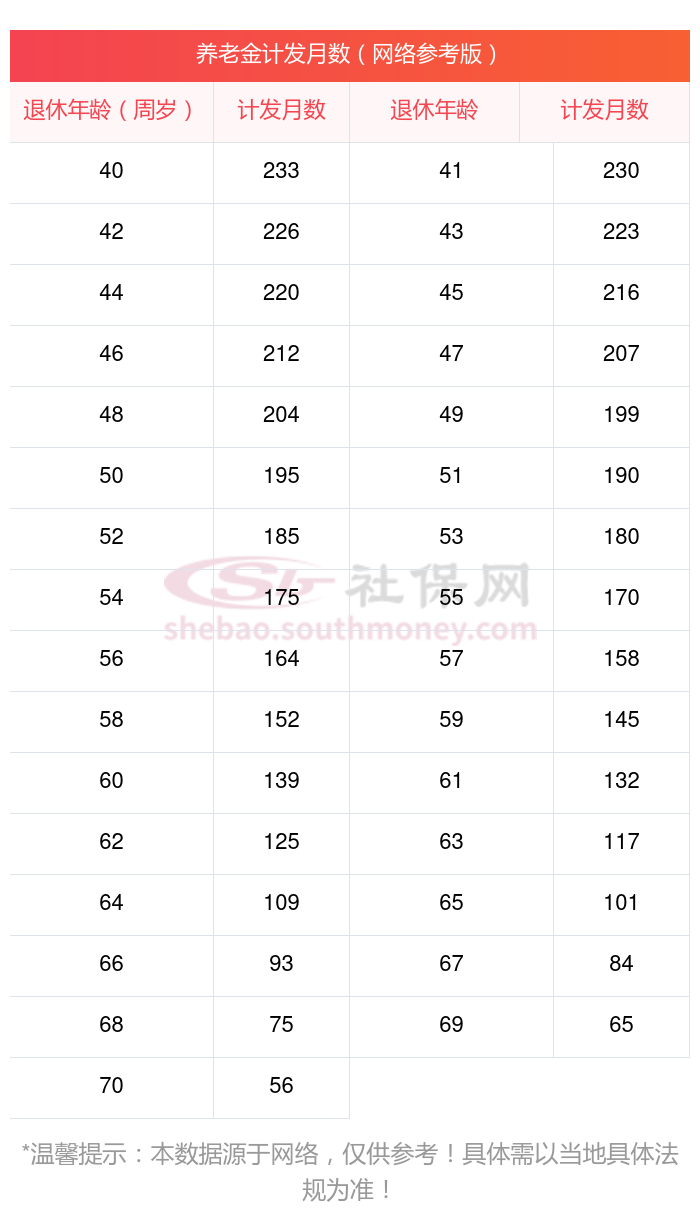

个人账户养老金,这个简单,就是:个人账户养老金 = 你个人账户里的钱 ÷ 你要领多少个月的养老金(这个月份数是根据你的退休年龄来定的)

个人账户养老金计算:个人账户养老金的计算方法是根据您个人账户中的储蓄金额除以缴费月数,缴费月数根据您的退休年龄确定。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

近日,江苏泰州一位男性灵活就业退休人员向我们咨询,他1965年出生的,拥有21年的工龄。他提到自己的养老保险每月按照290%档位缴纳,并询问据此估算,每月能领取的养老金能否超过6600元。

退休城市:江苏泰州,性别:男,出生年份:1965,总缴年数21年,缴费档次:290%,新社通app养老金计算器所得:

基础养老金≈3590元

个人养老金≈436920÷132≈3310元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈3590+3310≈6900元

新社通app养老金计算器所得出,每月可以领取约6900元,比自己预计的多出不少,是不是相当不错。养老保险要坚持缴费,尽量不要长期断缴。如果工作暂时不稳定,在经济压力不那么大时,可以以灵活就业身份参保,多缴多得,长缴多得的原则。以上就是新社君带来的全部内容,希望对您有所帮助。

养老金多少取决于养老金计发基数、平均缴费指数、养老保险个人账户总额,也就是说退休人员满足在经济发达地区退休和缴费基数比较高的条件下,养老金普遍高于他人,因为养老金一方面存在地域差,也就是说同等条件下,上海、北京、浙江、江苏等经济发达地区养老金比较高;另一方面养老金是多缴多得、长缴多得,也就是权益与义务对等。