养老金由三个部分组成:基础养老金、个人账户养老金和过渡性养老金。

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基本养老金=(全省上年度月平均工资+本人指数化月平均工资)/ 2 × 缴费年限×1%。

个人账户养老金=总共交的养老保险/计发月数。

过渡性养老金的计算公式为:(退休时社会平均工资 + 个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及以后退休的,不再发给过渡性调节金。

增发养老金=上一年郑州在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

不久前,郑州的一位男性灵活就业企业退休人员向我们提出了关于他养老金的疑问。他出生于1965年,已经拥有了。23年的工龄,且一直以来他的养老保险都是按照稍高于平均水平的170%档位缴纳的。他现在非常想知道,基于他的这些条件,他退休后每月能够领取到的养老金是否能够达到或超过3400元。

邻居沈某退休城市在郑州,性别:男,出生年份:1965,总缴年数23年,缴费档次:170%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈1980元

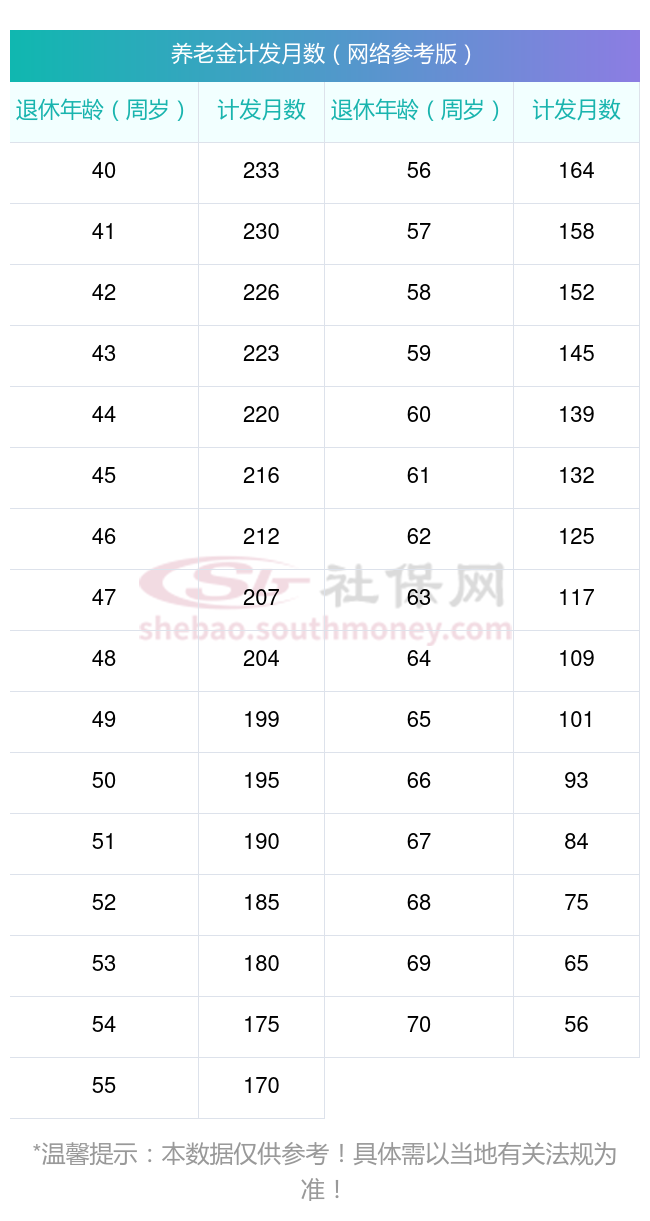

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1690元

预计养老金合计=1980+1690=3670元

新社通app养老金计算器所得出,每月领取3670元养老金。我们都知道养老金的待遇水平,它是跟缴费年限成正比关系的,我们都知道养老金的待遇水平,它是跟缴费年限成正比关系的,当你的累计缴费年限越长,平均缴费指数越高,那么将来才能够获得一个更高退休养老金的待遇。

除了缴费年限外,缴费金额也是影响退休金数额的重要因素。缴费金额越高,个人在退休后可以获得的退休金也就越高。这是因为缴费金额直接反映了个人在职业生涯中的收入水平,而收入水平越高,退休后的生活需求也就越高,因此需要更高的退休金来保证生活。