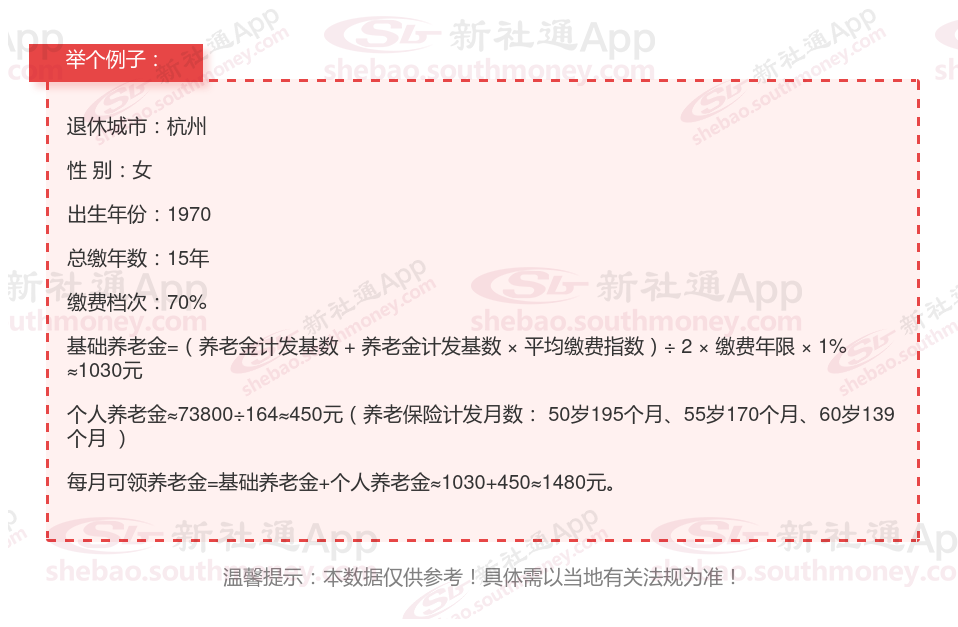

在杭州,夏某自1970年出生以来,一直秉持着对未来的深思熟虑。过去的15年间,她毅然决然地选择了70%的比例缴纳社会保险,这份坚持与毅力,无疑是对自己未来生活的最好投资。如今,夏某已经退休,每个月都能收到一份来自社会的回馈——养老金。这份收入虽然不算丰厚,却足以让她过上简单而宁静的生活,无需为生计发愁。夏某的这份坚持,不仅让她在晚年拥有了稳定的收入来源,更让她在平凡的日子里找到了属于自己的幸福与满足,脸上总是挂着温暖而满足的笑容。

杭州灵活就业养老金计算公式

基础养老金

公式:基础养老金 = (社平工资 + 指数化工资)÷ 2 × 缴费年限 × 1%

社平工资:上年度当地在岗职工月平均工资。

指数化工资:根据个人缴费记录计算的、相对于社平工资的加权平均值。

缴费年限:实际缴费和视同缴费的总年限。

个人账户养老金

公式:个人账户养老金 = 账户储存额 ÷ 计发月数

账户储存额:个人养老保险账户中的累计金额。

计发月数:根据退休年龄不同,有固定的数值,如60岁退休为139个月。

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

社会平均工资增长率:随着经济的增长和社会的进步,社会平均工资水平会不断提高,从而带动基础养老金的相应增长。

个人缴费比例与基数:缴费比例越高、基数越大,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。

缴费年限与连续性:缴费年限越长、连续性越好,基础养老金和个人账户养老金的数额就越高。

退休年龄与计发月数:退休年龄越晚、计发月数越少,个人账户养老金的领取速度就越快、总额就越高。同时,退休年龄也间接反映了缴费年限和缴费基数的累积效果。

综上所述,社会平均工资增长率、个人缴费比例与基数、缴费年限与连续性以及退休年龄与计发月数是养老金数额的最关键、最直接的四项因素。在规划自己的养老生活时,个人应充分考虑这些因素的变化等,以便提前做出规划。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社APP解锁更多专业资讯!