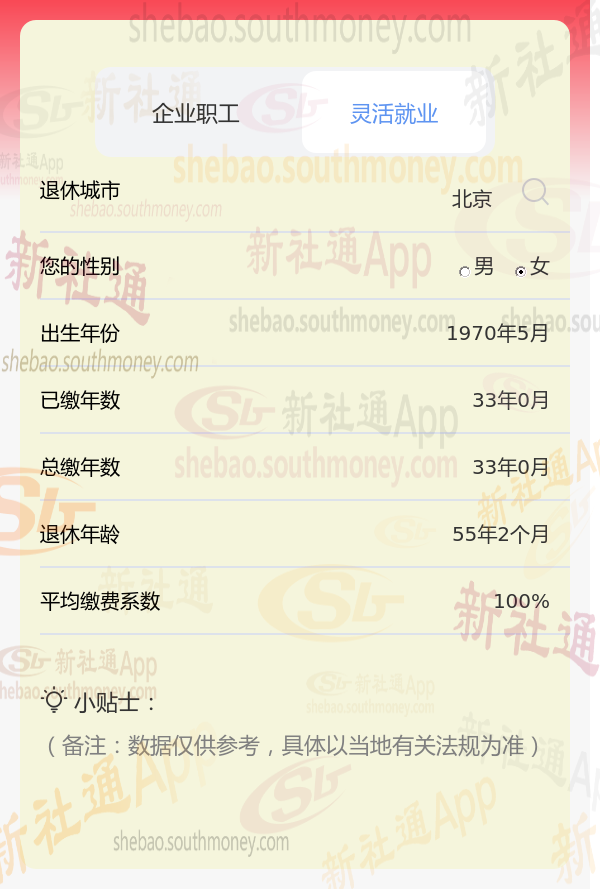

在北京这片土地上,孔某——这位33年出生的女性,用她33年的光阴,书写了一段关于坚持与收获的故事。这33年间,孔某始终如一,按100%的比例缴纳社会保险,这份毅力与决心,在旁人看来或许难以理解,但对于孔某而言,这是她为自己的未来铺设的一条金色大道。

个人账户养老金:它相当于是你自己小灶,自己的小金库,里面的钱自己取来花。

假设老王60岁退休,个人账户中有8万,那么按照139的计发月数,每月的个人账户养老金=80000元÷139=575.5元,基础养老金和个人养老金两者相加,就是以后能拿到的数目了。

(备注:数据仅供参考,具体以当地有关法规为准)

退休后退休金计算方法:

每月到手的退休金=月基础养老金+月个人账户养老金

基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。

个人账户养老金=个人账户额度/发放月数。

过渡性养老金:对于在特定时间前参加工作、特定时间后退休的参保人员,由于他们以前个人账户的积累很少,因此在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。过渡性养老金的发放方法按所在省、直辖市、自治区具体制定的方法执行。

新社通app养老金计算器计算所得:

北京33年基础养老金:基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。通过公式计算出每月大约3920元。

北京33年个人养老金:个人养老金=退休时个人账户累积额/计发月数。通过公式计算出每月大约2190元。

每月可领养老金合计:3920+2190≈6110元。