2025退休金计算方式是怎样的?

月退休金 = 基础养老金 + 个人账户养老金

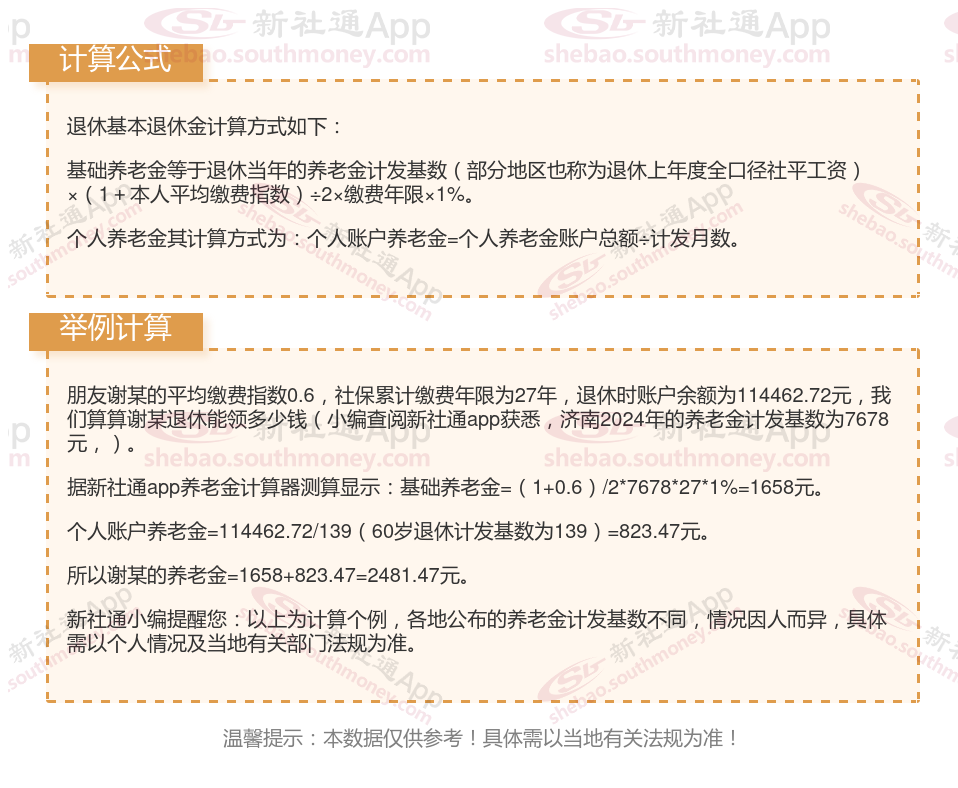

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金:以个人账户储存额除以计发月数。计算公式为:个人账户养老金 = 参保人员退休时个人账户累计储存额 ÷ 计发月数。

怎么样提高养老待遇?

避免提前退休:

退休年龄越晚,缴费年限长的可能性就越大,另外计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注自身健康,延长寿命:

养老金是终身制的,只要活着就会源源不断地发放。因此,关注自己的身心健康,尽可能延长寿命,能够领取更多养老金。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

延长缴费年限:

坚持缴费不间断,尽可能延长缴费年限。在养老金的计算中,缴费年限是一个关键因素,缴费时间越长,基础养老金的数额越高。

例如,缴费15年只能领取12%的养老金计发基数,而缴费30年能够领取24%,缴费40年则能领取32%。

提高缴费基数:

养老金遵循“多缴多得”的原则,即前期缴费越多,后期获得的养老金就越多。因此,增加自己的缴费基数是提高养老金待遇的有效方式。

社保缴费基数通常是以当地上一年度社会平均工资的60%-300%为标准,企业职工需根据自己每月的工资水平确定缴费基数,而灵活就业人员可根据自己的实际经济状况选择合适的基数缴费。

退休金的数额并不是单一因素确定的,而是由一系列因素共同影响的结果。这些因素包括了个人的服务年限(工龄)、当时的社会平均工资水平、个人和单位所缴纳的养老保险费用比例、养老保险个人账户中的累计金额、个人选择的退休年龄、历年来的缴费金额和水平,以及可能享受的养老金增发等。