养老金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费期限×1%。

基础养老金计算公式为当地当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

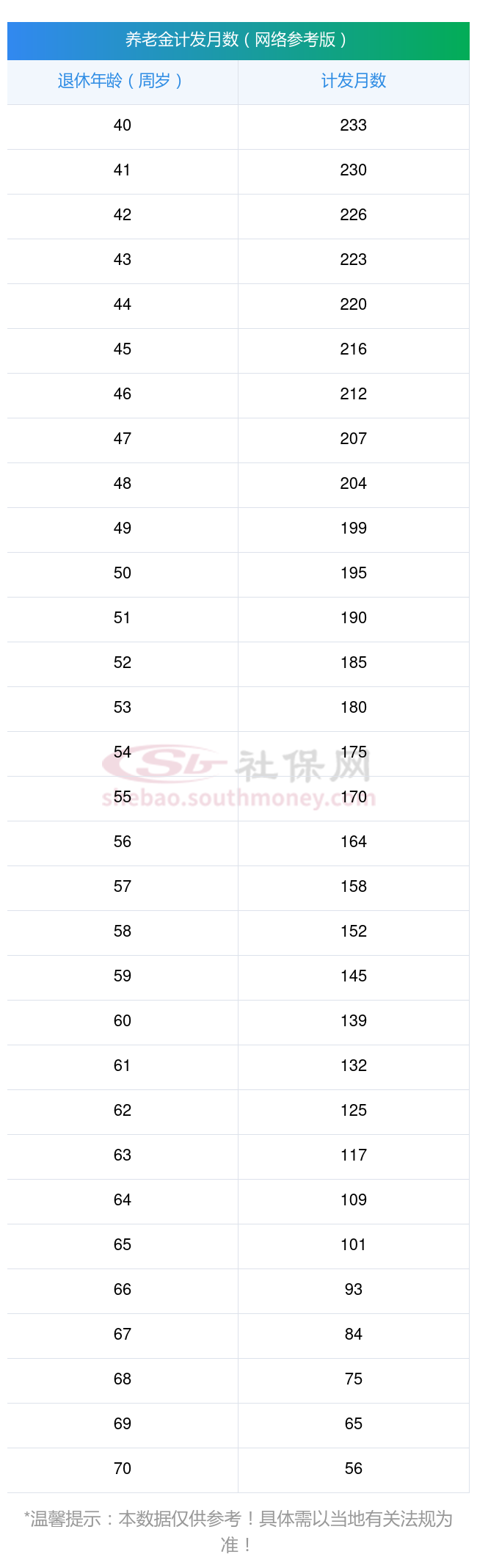

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。

过渡性养老金=退休时地区上年度在岗职工月平均工资×缴费指数×视同缴费年限×1.3%。

最近,一位厦门灵活就业的退休金明细在网络上炸开了锅,35年的工龄,换来的却是每月5130元的退休金,这不禁让人唏嘘:难道我们的努力都白费了吗?别急,让社保网小编一同揭开这背后的真相,为你的养老规划提供一份参考。

退休城市:厦门,性别:男,出生年份:1965,总缴年数35年,缴费档次:120%,新社通app养老金计算器所得:

基础养老金≈2990元

个人养老金≈282480÷132≈2140元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈2990+2140≈5130元

新社通app养老金计算器所得出,每月可以领取约5130元。其实领取更多养老金的秘诀从来不是秘密,就是需要多缴多得,但说起来容易,做起来就难多了!以上就是社保网-APP带来的全部内容,希望对您有所帮助。

退休金的多少与个人的缴费情况、社会平均工资水平、退休年龄、地方补助等多个因素息息相关。因此,劳动者在职业生涯中应积极参加养老保险,确保按时足额缴纳社保费用,以期在退休后获得充足的养老保险。同时,了解和关注养老保险体系的调整变化,对于规划个人退休生活、合理预期退休收入具有重要意义。