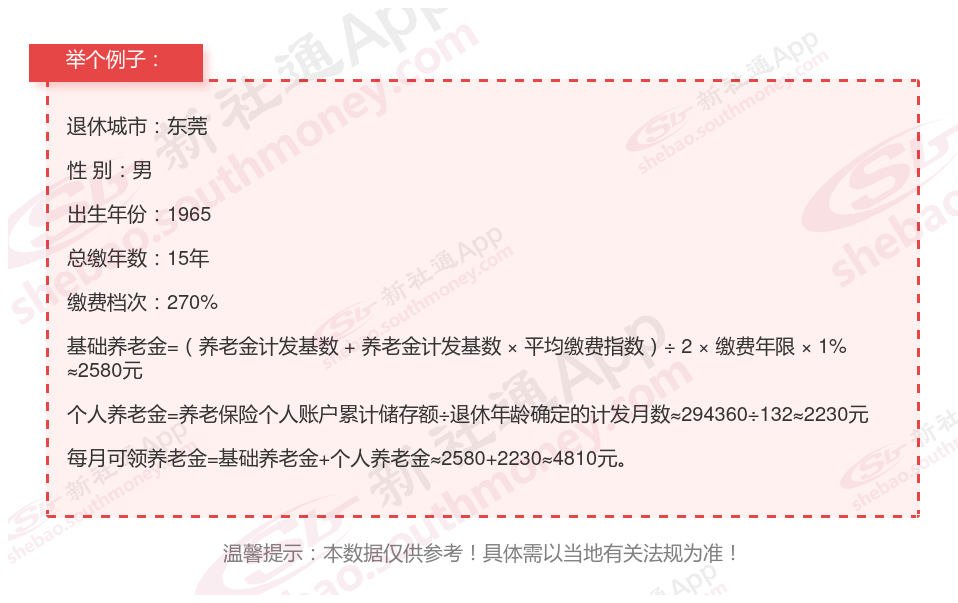

东莞一位男性灵活就业退休人员向我们表达了他的疑问。她出生于1965年,于今年正式退休,拥有15年的工龄。这位他提到,他的养老保险一直按照按照270%档位缴纳,即270%的比例进行缴纳。他希望了解,基于这样的缴费情况,他每月能领取到的养老金数额是否能达到或超过4500元。

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述: 退休年龄不同,会影响计发月数的大小,进而影响个人账户养老金的水平。一般来说,退休年龄越大,计发月数越小,个人账户养老金越高。反之,退休年龄越小,计发月数越大,个人账户养老金越低。缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。缴费年限:同样平均缴费指数是1的情况下,缴费15年可以领取15%的退休上年度社会平均工资,缴费20年可以领取20%,缴费30年可以领取30%,缴费40年可以领取40%,缴费年限越长,领的也就越多。