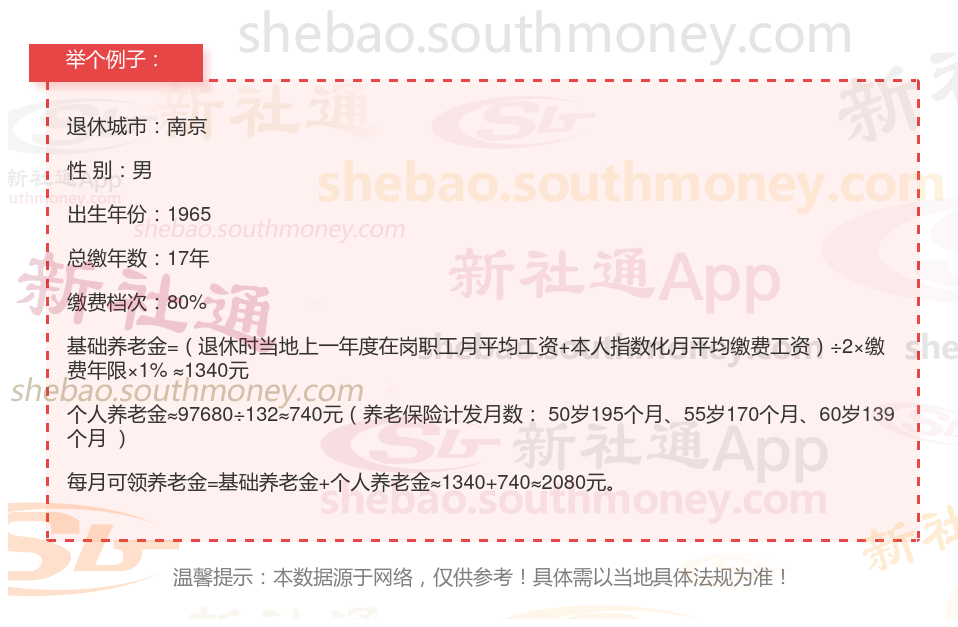

南京的一位男性灵活就业退休人员向我们提出了疑问。他出生于1965年,拥有17年的丰富工龄,且一直以来他的养老保险都是按照较高的80%档位进行缴纳的。他现在很想知道,基于他的工龄和缴费情况,他退休后每月能够领取的养老金是否能突破1600元大关。

以下是对退休金数额影响因素的深入说明,主要从个人因素、单位因素、地区因素及体系因素四大方面展开: 退休年龄越晚,个人享受退休金的时间相对较短,每月领取的退休金数额会相应提高。缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。城镇人口平均预期寿命也是计算退休工资时需要考虑的因素之一。预期寿命越长,意味着个人领取退休工资的年限可能更长,因此会影响退休工资的发放标准。