退休养老金计算公式,人们的养老金肯定包括基础养老金和个人账户养老金两部分,部分参保时间较早、工作时间较长的职工会有过渡性养老金这一待遇。

退休金=基础养老金+个人账户养老金

基础养老金的计算方式为全省上年度在岗职工月平均工资与本人平均缴费指数之和的一半,再乘以缴费年限的1%。具体计算公式为:

基础养老金 = (退休时上一年度当地职工月平均工资 + 本人指数化月平均缴费工资) ÷ 2 × 缴费年限 × 1%

本人指数化月平均缴费工资 = 退休时上一年度当地职工月平均工资 × 平均缴费指数

退休上年度社会平均工资:这是计算基础养老金的关键参数之一。它通常是根据该省份或地区上一年度全体职工的平均工资来确定的。这个数值是指该地区的整体经济水平和生活成本。

本人平均缴费指数:这个指数是根据退休人员在其职业生涯中的缴费工资与社会平均工资的比例来计算的。具体来说,就是将个人每年的缴费工资除以当年的社会平均工资,然后求出这些年份的平均数。这个指数越高,说明个人相对于社会平均水平的工资越高,从而在计算基础养老金时也会得到更高的比例。

缴费年限:这包括视同缴费年限和实际缴费年限。视同缴费年限是指在某些特定情况下,虽然没有实际缴纳养老保险费,但按照要求可以视为已经缴纳的时间。例如,某些特殊工种的工作年限或者在实施养老保险之前的连续工龄等。实际缴费年限则是指从正式参加工作并开始缴纳养老保险费之日起到退休为止的实际工作时间。无论是哪种类型的缴费年限,都会直接影响到最终的基础养老金数额。

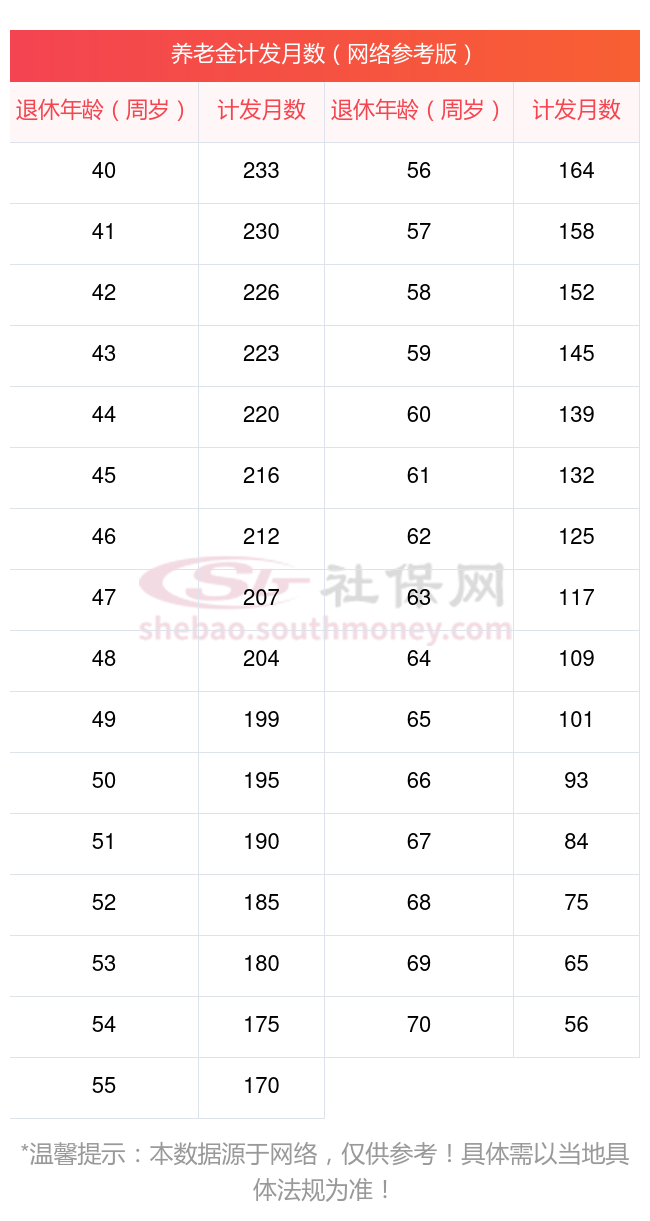

个人账户养老金=退休时个人账户累计储存额÷退休年龄对应的计发月数。

个人账户金额是指个人在缴纳养老保险期间积累的资金总额。个人账户金额越多,领取的退休工资就越高。

最近,南平的一位女性灵活就业退休人员向我们提出了咨询。她出生于1970年,并拥有长达28年的工龄。这位先生告诉我们,她的养老保险一直按照较为稳定的200%档位进行缴纳。她想知道,基于她的工作年限和缴费档位,她每月能够领取的养老金是否有可能超过5400元。

退休城市:南平,性别:女,出生年份:1970,总缴年数28年,缴费档次:200%,新社通app养老金计算器所得:

基础养老金≈3260元

个人养老金≈377200÷164≈2300元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈3260+2300≈5560元

新社通app养老金计算器所得出,每月可以领取约5560元。其实领取更多养老金的秘诀从来不是秘密,就是需要多缴多得,但说起来容易,做起来就难多了!以上就是社保丫丫带来的全部内容,希望对您有所帮助。

基本养老保险遵循“多缴多得,长缴多得”的原则,缴纳的金额与年份会影响到最终退休金的金额,因此,若想要多领取一些养老金,缴费尽量不要中断太长时间。