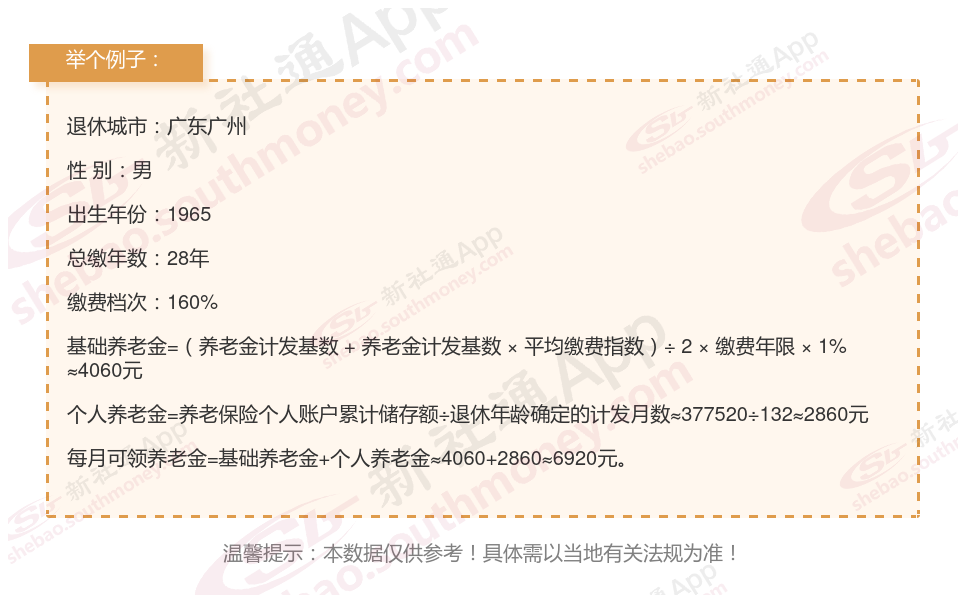

我认识的一位同事林某,他非常有远见,一直以来都坚持按照160%缴纳灵活就业社保,为此他已经累积了28年。就在今年,达到了退休年龄,并开始按月领取养老金。让他感到欣慰的是,他每个月可以领取到6920元的养老金。他自己动手算了一笔账,发现按照这个速度,大概只需要11年多的时间,他就能收回之前缴纳的所有社保费用。

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述: 个人账户积累:对于实行个人账户的养老保险,个人账户的累积情况也会影响退休金的数额。缴纳时间越长,个人账户中的资金主要来源于个人缴费和投资收益,累积的越多,退休后能够获得的退休金也就越高。缴费比例:企业缴费是按照60%到300%,灵活就业人员缴费是三个档次60%、80%、100%。基本原则是多缴多得。增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。增加个人账户储存额:通过提高缴费工资等方式,增加个人账户储存额,从而提高个人账户养老金待遇。关注方案变化:随着社会的发展,养老金方案也会不断变化。及时关注方案变化,了解最新的养老金计算方式和领取条件,有助于你更好地规划自己的养老生活。