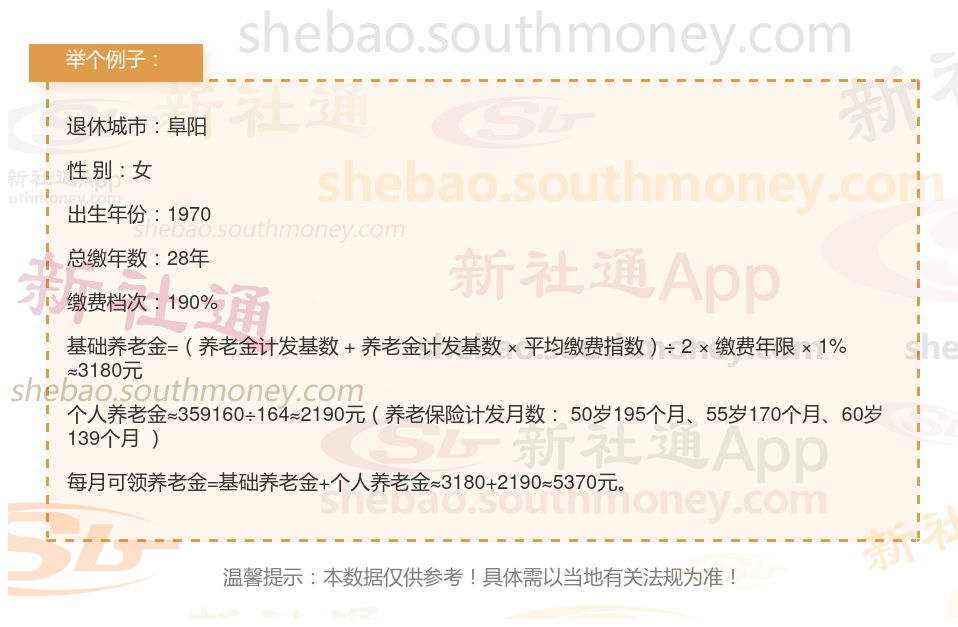

一位亲戚谢某,她是一名个体户,对于自己的未来很有规划。在过去的日子里,她始终坚持按照190%的比例来缴纳自己的灵活就业社保,为此她已经累计工龄28年。今年,她也正式步入了退休的行列。她每个月预计可以领取到5370元的养老金,这让她感到非常满足。她自己也做了一些计算,惊喜地发现,按照这个养老金的发放标准,她只需要再领取14年多的时间,就可以完全收回自己之前所缴纳的社保费用了。

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述: 退休年龄:退休年龄不同,计发月数不同,从而影响个人账户养老金的数额。缴费比例:社保缴费比例直接影响到退休后养老金的待遇。企业缴费比例通常在60%至300%之间,而灵活就业人员缴费档次可能有所不同。缴费比例越高,个人缴纳的养老保险费就越多,退休后领取的退休金也相应增加。缴费年限:缴费年限越长,累计的基础养老金和账户储存额越大,退休金越高。