退休后退休金计算方法2025:

基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。

退休的增发养老金因素:发明奖得主、独生子女父母、劳动模范等等都影响退休金加成。例如:如果你是独生子女父母,为了减轻你孩子的压力,同时确保你的生活水平,会有养老补贴,这些养老补贴会加在养老金里。

银川的一位男性灵活就业退休人员向我们发起了咨询。他出生于1965年,工龄长达30年,一直以来他都按照60%档位缴纳养老保险。他十分关心自己退休后每月能领取的养老金数额,并询问我们根据他的情况,养老金是否能超过2900元。

退休城市:银川,性别:男,出生年份:1965,总缴年数30年,缴费档次:60%,新社通app养老金计算器所得:

基础养老金≈1960元

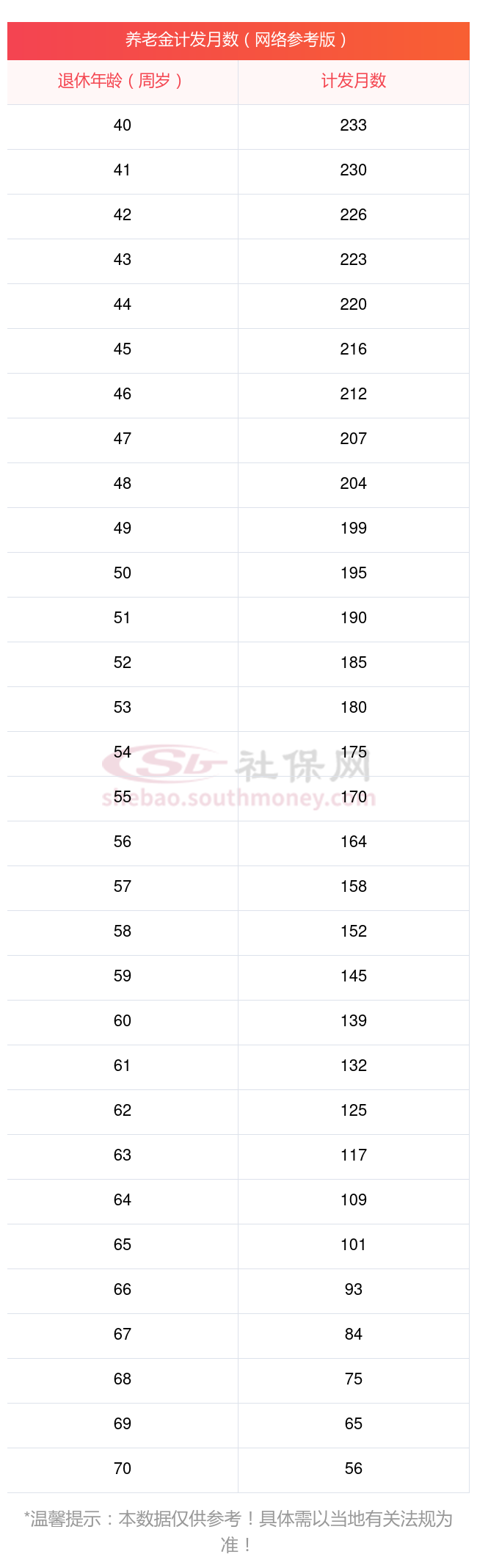

个人养老金≈145200÷132≈1100元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈1960+1100≈3060元

新社通app养老金计算器所得出,每月可以领取约3060元。基本养老金计发方法“多缴多得、长缴多得”,基本养老金与个人累计缴费年限长短、缴费水平高低、个人账户金额多少、退休年龄的大小、当地职工平均工资高低都有直接关系。累计缴费时间越长,基础养老金和个人账户养老金越多;缴费水平越高、退休时间越晚,个人账户养老金越多。以上就是社保小编带来的全部内容,希望对您有所帮助。