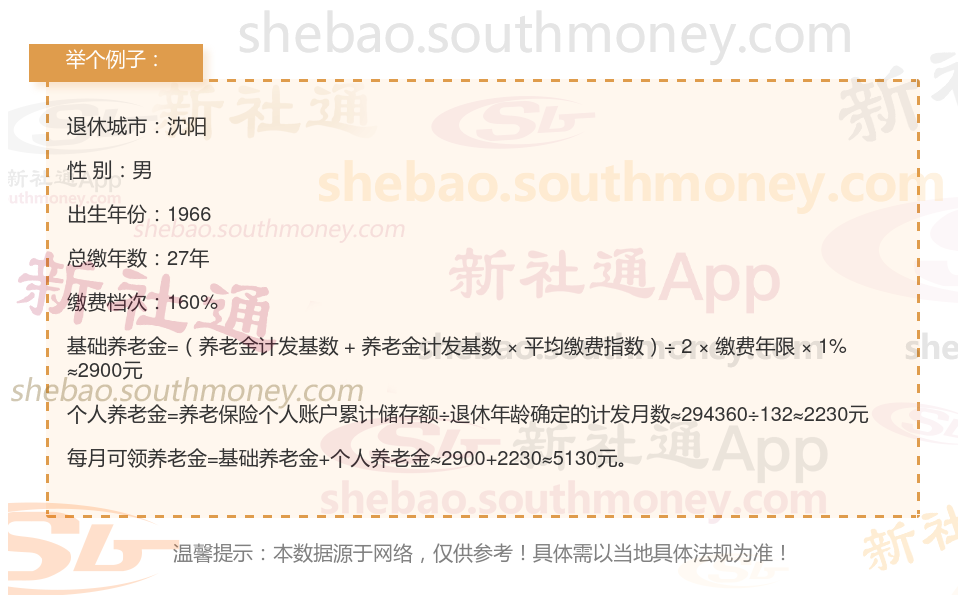

最近,沈阳的一位男性灵活就业退休人员向我们提出了咨询。他出生于1966年,并拥有长达27年的工龄。这位先生告诉我们,他的养老保险一直按照较为稳定的160%档位进行缴纳。他想知道,基于他的工作年限和缴费档位,他每月能够领取的养老金是否有可能超过4600元。

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解: 退休时间的早晚:退休的时间越早,养老金个人账户当中的余额就越多,可以领到的养老金就越多。同时,退休的越晚,养老金计发月数就越少,可以领到的养老金也就越多。缴费基数,是你每个月缴纳养老保险的基础,它会影响你的平均缴费指数和个人账户余额,进而影响你的基础养老金和个人账户养老金。

平均缴费指数,是你每月的缴费基数除以上一年的平均工资,然后取平均数。比如,如果你的养老金计发基数是1万元,你的缴费基数是6000元,那么你的缴费指数就是0.6;如果你的缴费基数是2万元,那么你的缴费指数就是2。

个人账户余额,是你每个月按照缴费基数的8%累积的,它会直接确定你的个人账户养老金的多少。

一般来说,基础养老金是为了调节收入差距,所以最高的缴费基数,一般是最低的缴费基数的五倍。但是,实际上,最高的养老金,只有最低的养老金的3.4倍左右。

这就说明,缴费基数越高,你的养老金就越高,但是,增长的幅度是有限的,所以,你要根据自己的实际情况,选择合适的缴费基数,既不要太低,也不要太高。个人账户积累:个人账户资金是养老金的另一部分,缴费越多,个人账户积累也越多,退休时领取的养老金也就越多。