影响社保退休金的因素是什么?

个人养老金账户金额:个人养老金账户的累计金额是直接影响退休工资的一个重要因素。这个金额是由个人在工作期间缴纳的养老保险费用所积累的。缴纳的费用越多,个人养老金账户的金额就越大,从而在退休后能够领取的养老金也就越多。

退休年龄:退休年龄越晚,计发月数越小,个人账户养老金可能略高

缴费年限:缴费年限越长,基础养老金越高。

地区差异:不同地区的经济发展水平和生活成本,会影响基本养老金的水平。一般来说,经济发展水平越高,生活成本越高,基本养老金越高。反之,经济发展水平越低,生活成本越低,基本养老金越低。

同样是缴纳养老保险,但是等到退休的时候,我们会明显发现,有的人领取到的养老金比较多,有的人领取到的养老金比较少。当然,这些都是有具体的养老金计算公式来控制的,也是与一定的因素相关的。

下面一起来分享个例子:同事王某,社保缴纳15年要退休了,按220%档位缴纳,估算每月领取大约会比3500元多。

想算自己以后能拿多少养老金,只需要看基础养老金+个人账户养老就可以了。 基础养老金:相当于大锅饭,只要满足条件,大家都能吃一口。 个人账户养老金:相当于是你自己小灶,自己缴纳到个人账户余额自己取来花。

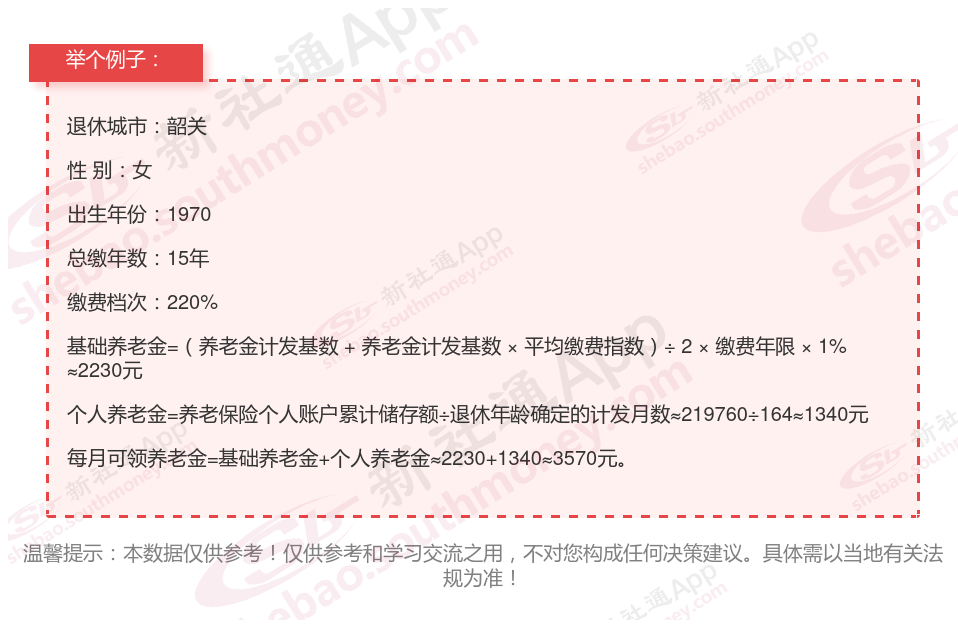

下面跟着新社小编一起来看看例子:15年工龄退休,养老金能领多少?

基本信息:女性,1970年出生,韶关退休,缴费年限15年,缴费档次220%。

新社通app养老金计算器计算所得:

基础养老金:每月约2230元。

个人养老金:每月约1340元。

养老金总额:基础养老金 + 个人养老金 = 3570元/月。

总结起来,退休金的多少与个人的缴费情况、社会平均工资水平、退休年龄、地方等多个因素息息相关。因此,劳动者在职业生涯中应积极参加养老保险,确保按时足额缴纳社保费用,以期在退休后获得充足的养老体系。同时,了解和关注养老保险的调整变化,对于规划个人退休生活、合理预期退休收入具有重要意义。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!