哪些关键要素会左右退休金的最终数额呢?

缴费比例:根据《社会保险法》第十二条,用人单位和职工个人都应按相关法规缴纳基本养老保险费。虽然个人无法直接改变缴费比例,但可以通过与用人单位协商,争取更高的缴费比例,以增加个人账户的积累。

城镇人口平均预期寿命也是影响退休工资的因素之一。这一因素主要用于计算个人账户养老金的计发月数。计发月数不是指某个退休人员实际领取基本养老金的月数,而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。因此,城镇人口平均预期寿命的变化可能会影响到个人账户养老金的计发月数,进而影响到退休工资的数额。

缴费年限:养老金的领取条件之一是累计缴费满15年,但在此基础上,尽可能延长自己的缴费时间。缴费年限越长,你最终获得的养老金就会越多。

退休地所在的养老金计发基数,各地说实话相差还是比较大的。

同样是缴纳养老保险,但是等到退休的时候,我们会明显发现,有的人领取到的养老金比较多,有的人领取到的养老金比较少。当然,这些都是有具体的养老金计算公式来控制的,也是与一定的因素相关的。

下面一起来分享个例子:网友康某,社保缴纳34年要退休了,按210%档位缴纳,估算每月领取大约会比7300元多。

想算自己以后能拿多少养老金,只需要看基础养老金+个人账户养老就可以了。 基础养老金:相当于大锅饭,只要满足条件,大家都能吃一口。 个人账户养老金:相当于是你自己小灶,自己缴纳到个人账户余额自己取来花。

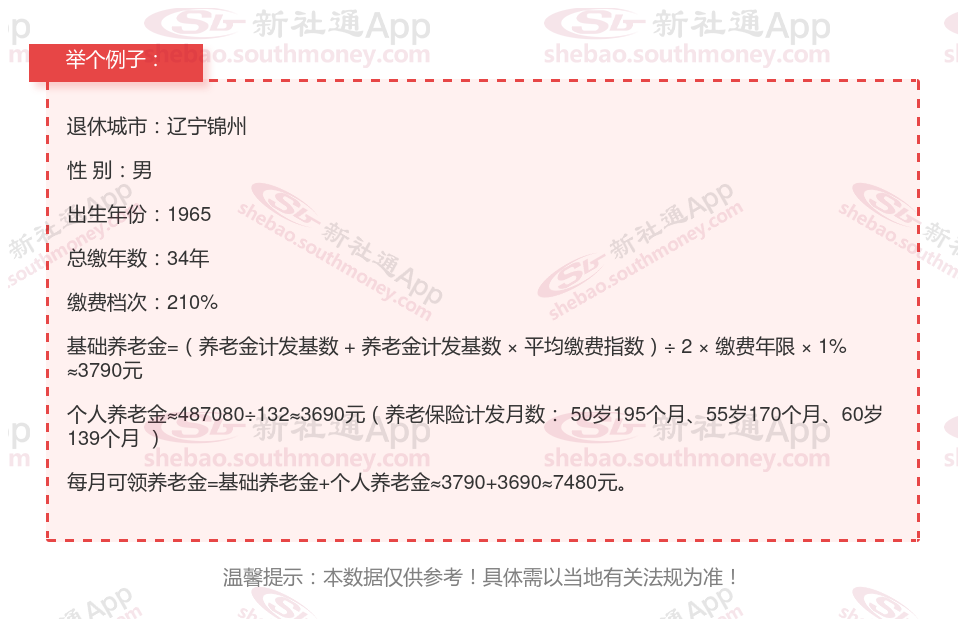

下面跟着新社通APP一起来看看例子:34年工龄退休,养老金能领多少?

个人档案:男性,1965年出生,辽宁锦州退休职工,社保缴费34载,档次210%。

新社通app养老金计算器计算所得:

基础养老金:月领约3790元,稳定可靠。

个人养老金:额外月领3690元,源自个人账户积累。

养老金总和:两者相加,每月养老金=3790元+3690元 ≈7480元/月。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!