基本养老金水平高低的主要因素是什么?

本人的平均缴费指数,主要是根据缴费基数和计算平均缴费指数使用的社平工资来计算的。类似于缴费档次,一般在0.6~3之间。平均缴费指数越高,计算出来的基础养老金就越高。但是,不要指望最后一两年按照高基数缴费,可以领取高养老金。平均缴费指数计算,是所有实际缴费年限平均的。

退休年龄与计发月数:退休年龄和计发月数对退休金有直接影响。早退、晚退对应不同的计发月数,通常晚退休者因其较长的预期余寿,退休金计算时使用的计发月数会更多,相对应的每月领取的退休金数额可能会少于早退休者。

缴费年限:缴费年限是计算养老金的另一个重要因素。在养老保险关系中,缴费年限的长短直接关系到基础养老金和个人账户养老金的数额。一般来说,缴费年限越长,基础养老金和个人账户养老金的数额就越高。因此,对于年轻人来说,尽早开始缴纳养老保险并持续缴纳,是增加未来养老金数额的有效途径。

退休省份不仅仅关系到养老金的计发,也关系到养老金的增长,养老保险的缴费,养老金计算公式中的退休上年度社会平均工资是以各省份为基础计算的,比如上海市今年已经达到了12183元,而黑龙江省只有6430元。

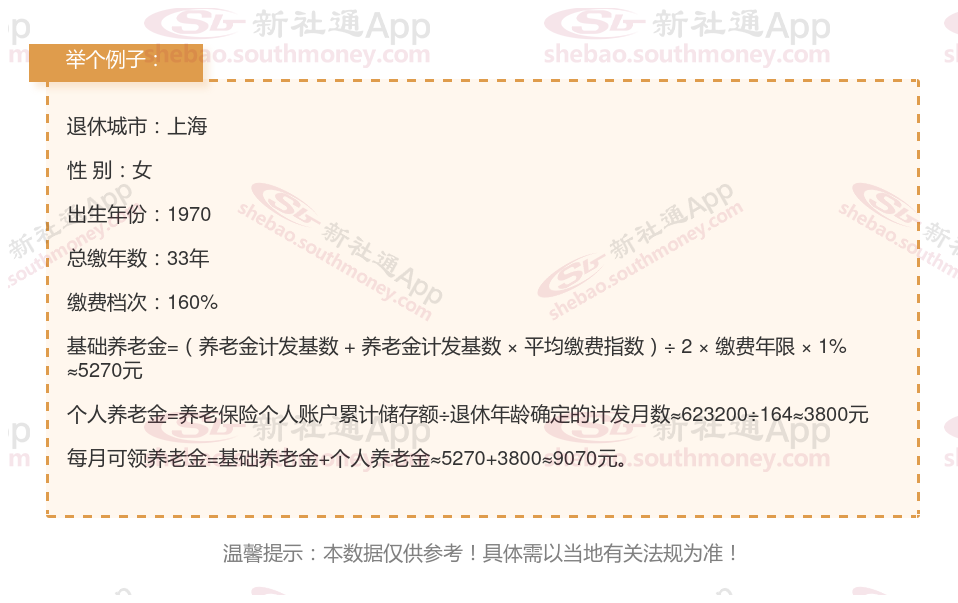

朋友夏某基数缴纳了养老保险33年要退休了,按160%档位缴纳,估算每月领取大约会比9000元多,不知道到退休时,养老金能不能领到呢?下面跟着新社丫丫一起来了解下:

想算自己以后能拿多少养老金,只需要看基础养老金+个人账户养老就可以了。基础养老金:相当于大锅饭,只要满足条件,大家都能吃一口。个人账户养老金:相当于是你自己小灶,自己缴纳到个人账户余额自己取来花。

下面跟着社保网-APP一起来看看例子:33年工龄退休,养老金能领多少?

夏某,上海人,1970年出生,是一名拥有33载社保缴费年限的退休女性,缴费档次稳定在160%。岁月流转,她终于迎来了自己的退休时光。借助新社通app养老金在线计算器计算所得:

夏某惊喜地发现:

基础养老工资每月可以领取到大约5270元。

个人养老工资每月可以领取到约3800元。

两项合计,她每月的养老工资总额达到了5270+3800=9070元。虽然数额不大,但足以让她的退休生活很幸福。

养老金的计算,有着严格的计算方法和严谨的审核程序以及标准,况且养老金关乎到退休人员的日常生活,相信社保管理部门都会尽职尽责,能确保计算结果准确、可靠、可追溯!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!